Gate Research: Análisis de datos on-chain de Web3 en julio de 2025|La actividad en la red de Ethereum se recupera y WorldChain registra importantes flujos de entrada

Resumen ejecutivo

- El volumen de negociación de Ethereum alcanzó un nuevo máximo histórico, mientras que Solana y Base lideraron la actividad on-chain y el volumen transaccional, impulsados por aplicaciones de alta frecuencia como xStocks y pagos con stablecoins, reflejando la acentuada divergencia entre los ecosistemas de cadenas públicas.

- Ethereum consolidó su liderazgo en flujos netos de entrada entre cadenas públicas, mientras que WorldChain ascendió al segundo puesto por su marcada atracción de capital, impulsada por su integración cross-chain y el crecimiento del ecosistema basado en World ID, erigiéndose como la cadena emergente más seguida del mes.

- Durante la consolidación de Bitcoin en niveles elevados, su capitalización de mercado realizada marcó un máximo histórico, señalando entradas de capital constantes y una estructura de mercado sólida; sin embargo, el aumento de la toma de beneficios y el mayor peso del suministro a corto plazo reflejan una mayor presión vendedora y expectativas de volatilidad.

- LetsBonk.fun superó a Pump.fun en julio, posicionándose como la plataforma de lanzamiento líder en memecoins sobre Solana, gracias al éxito de proyectos como USELESS, a un modelo transparente de reparto de ingresos y al creciente impulso de usuarios.

- ENA reforzó su liderazgo en el sector stablecoin tras el crecimiento explosivo de USDe, iniciativas de recompra y alianzas institucionales. Aunque los desbloqueos de tokens a corto plazo pueden generar volatilidad, sus fundamentos robustos sustentan un alto potencial de revalorización sostenida.

Resumen de insights on-chain

Visión general de la actividad on-chain y flujos de capital

Además de analizar los flujos de capital globales on-chain, se han seleccionado indicadores clave de actividad en cadena para evaluar el uso real y el nivel de participación en los diferentes ecosistemas blockchain. Entre ellos se incluyen el volumen diario de transacciones, las comisiones de gas diarias, las direcciones activas diarias y los flujos netos por puentes cross-chain—métricas que reflejan el comportamiento de los usuarios, la intensidad de uso y la movilidad de los activos. Frente a la simple observación de entradas y salidas de capital, estos datos nativos on-chain ofrecen una visión más integral de los cambios fundamentales en el sector. Permiten discernir si el flujo de capital viene acompañado de demanda real y crecimiento de usuarios, y, por tanto, identificar redes con potencial de desarrollo sostenido.

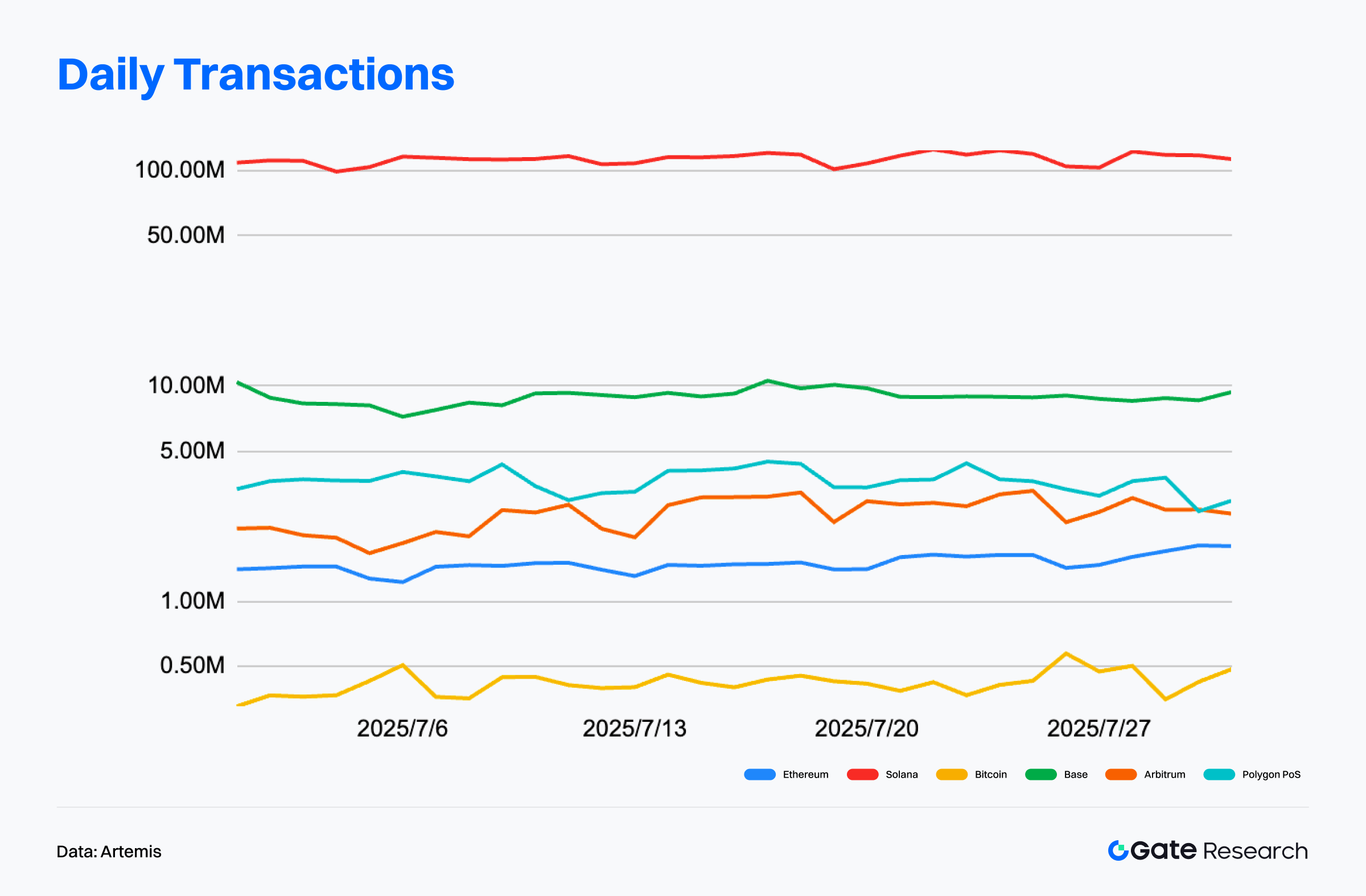

Análisis del volumen de transacciones: Ethereum marca récord, Solana y Base lideran la escena de alta frecuencia

Según Artemis, a 31 de julio de 2025, Solana sumó unos 35.300 millones de transacciones mensuales, manteniendo un claro liderazgo entre las principales cadenas públicas. Su volumen mensual creció en torno a un 30 % respecto al mes anterior. Además de su arquitectura de microtransacciones de alta frecuencia, la mayor actividad de activos tokenizados como xStocks y los airdrops impulsaron aún más la demanda on-chain. El volumen diario de Solana, estable entre 90 y 100 millones de transacciones y con baja volatilidad, evidencia un alto grado de implicación y fidelidad de usuario en la red.【1】

Base ocupó el segundo lugar con 2.780 millones de transacciones, manteniéndose a la cabeza entre las soluciones Layer 2. Su tendencia fue estable, y el volumen diario promedio osciló entre 9 y 10 millones, mostrando crecimiento sostenido en el uso de aplicaciones nativas. La estructura de Base equilibra frecuencia y profundidad, conformando una economía de red robusta apoyada en pagos USDC nativos, un ecosistema DeFi activo y la migración institucional hacia infraestructuras on-chain.

Ethereum terminó en quinto puesto con 46,67 millones de transacciones mensuales, pero batió su máximo histórico—un 3,6 % por encima del registrado en mayo de 2021. Su media móvil de 7 días en transacciones diarias también rozó máximos históricos, alcanzando 1,64 millones, apenas por debajo del pico de mayo de 2021 (1,66 millones). El repunte de actividad on-chain llevó a ETH a máximos plurianuales de 3.700 USDT a cierre de julio. Aun contando con un importe medio por transacción superior, Ethereum mantiene unas 1,5 millones de operaciones diarias, restringidas por las comisiones de gas y la migración de actividad a Layer 2.

En síntesis: Ethereum registró su mayor volumen de transacciones en cuatro años. Solana sigue predominando en la esfera on-chain gracias a su inigualable frecuencia de interacción y cobertura de ecosistema, demostrando una escalabilidad fuera de lo común. Base destaca entre las Layer 2 por la estabilidad y el crecimiento progresivo de su actividad. Ambas redes presentan estabilidad estructural, alta implicación real de usuario y diversidad de casos de uso, posicionándose como referentes de solidez en el entorno actual. El sector muestra una divergencia estructural entre “cadenas minoristas de alta frecuencia” y “cadenas de bajo volumen pero alto valor”.

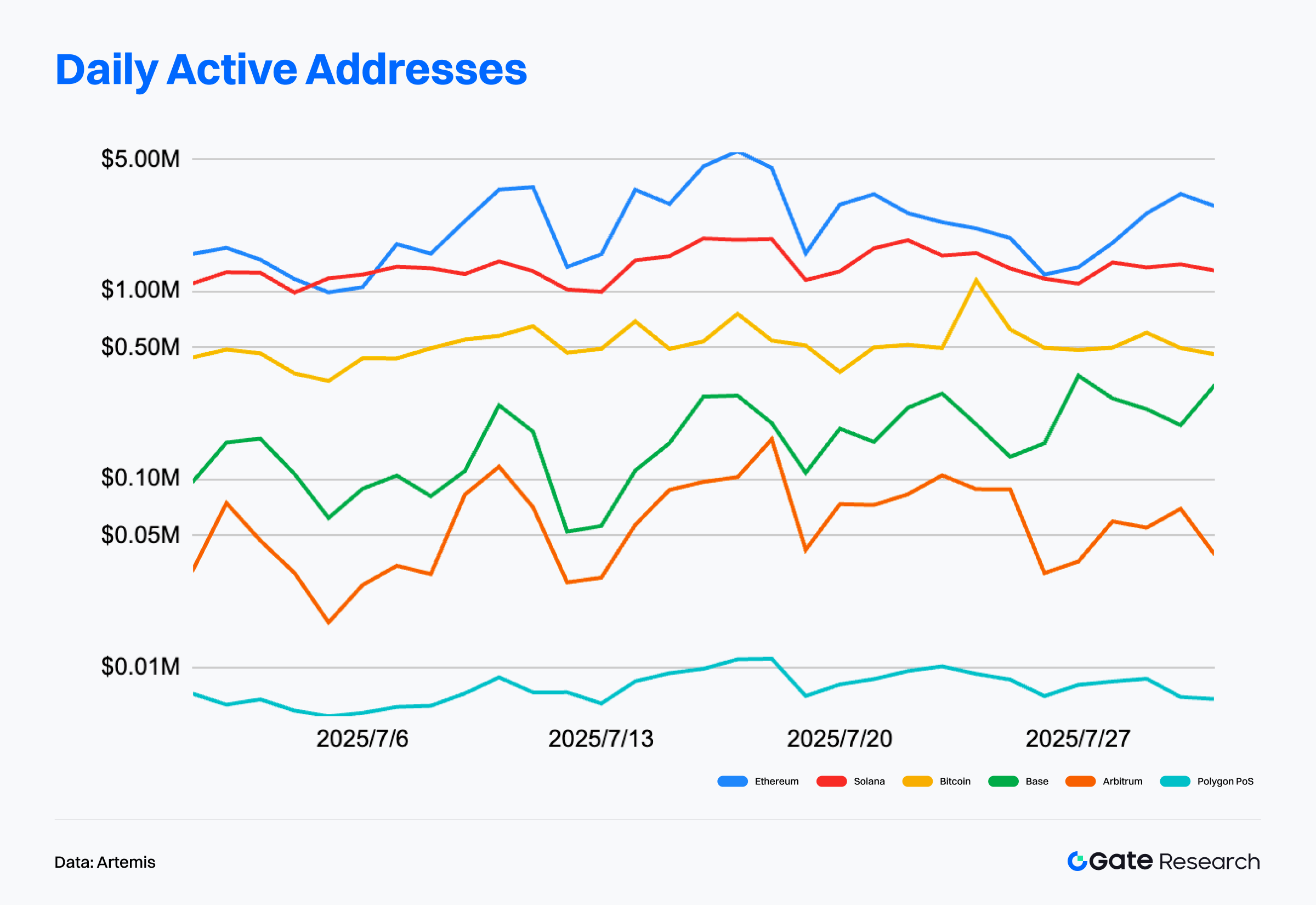

Análisis de direcciones activas: Solana lidera con 4,42 millones diarias, Base mantiene crecimiento estable

Según Artemis, a 31 de julio de 2025, Solana dominaba en el ecosistema blockchain público con una media de 4,42 millones de direcciones activas diarias. Aunque ligeramente por debajo del mes anterior, la distancia con otras Layer 1 y Layer 2 sigue siendo abismal. La base de usuarios de Solana está evolucionando de la especulación hacia aplicaciones de valor real. xStocks, producto de acciones tokenizadas de Backed Finance, ha sido el gran catalizador: convierte valores en tokens SPL uno a uno, que ya pueden negociarse en Gate y retirarse para participar en DeFi on-chain, multiplicando la utilidad y reforzando la retención en Solana.【2】

Base ocupó el segundo puesto con 1,44 millones de direcciones activas diarias. Aunque bajó levemente respecto a junio, mantiene una tendencia ascendente, reflejando una transición del crecimiento rápido a la expansión estructural. Tres factores sostienen la actividad de Base: aparición continua de DApps nativas, extensión de pagos USDC y operaciones de alto valor por parte de instituciones. Esto está consolidando Base como un ecosistema de aplicaciones full-stack.

Por su parte, Ethereum y Arbitrum mostraron menor actividad en julio, con promedios de 480.000 y 340.000 direcciones activas diarias, respectivamente. Sin embargo, el volumen mensual de direcciones activas de Ethereum subió a 17,55 millones, el nivel más alto desde mayo de 2021. Pese a los problemas de gas y fricción de usuario, que impulsan la migración a Layer 2, el próximo lanzamiento de acciones tokenizadas en eToro podría reactivar la actividad en Ethereum, aprovechando el amplio alcance de la plataforma.

Los datos de direcciones activas subrayan la divergencia: Solana y Base destacan en Layer 1 y Layer 2, respectivamente, atrayendo usuarios y recursos de forma consistente. Las redes tradicionales corren serio riesgo de fuga de usuarios a menos que ofrezcan nuevas aplicaciones o reduzcan barreras. La evolución estructural de las direcciones activas es clave para anticipar la concentración de capital y desarrolladores.

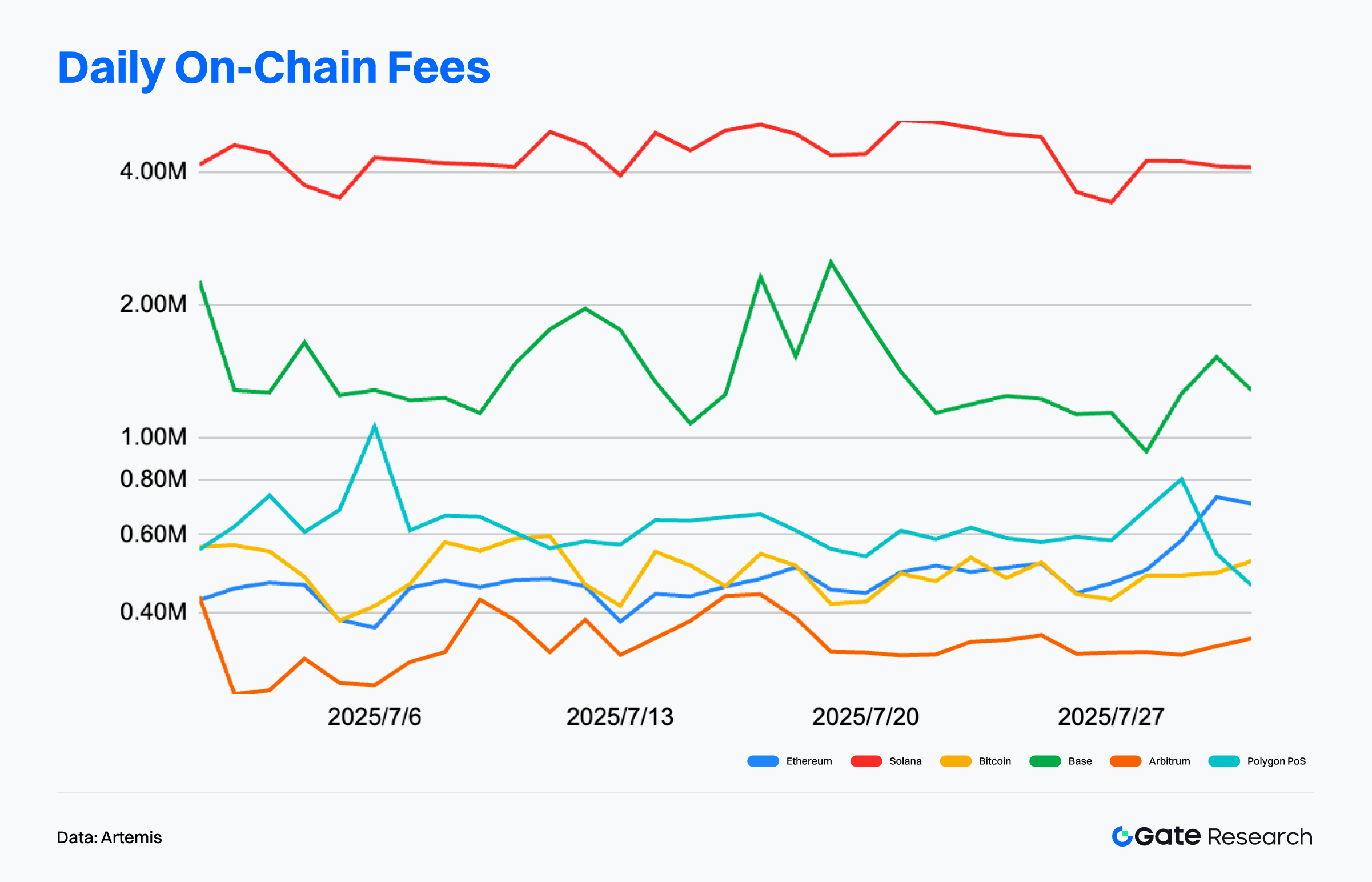

Análisis de comisiones on-chain: Ethereum domina los usos de alto valor, Solana y Layer 2s amplían ingresos de alta frecuencia

Artemis registra que, a 31 de julio de 2025, Ethereum lideró los ingresos mensuales por comisiones, con 74,28 millones de dólares, manteniendo su supremacía en transacciones de alto valor, DeFi y liquidación de NFT. Aunque Solana reportó mayor actividad, la elevada densidad de interacción y el gran importe medio de Ethereum le otorgan una clara ventaja en generación de ingresos.【3】

Solana fue segunda con 42,3 millones en comisiones, gracias a su gran base de usuarios y la actividad intensiva de bots. Casos de uso como emisión de memecoins, trading automatizado y pagos de microtransacciones aportan ingresos estables y crecientes.

Base y Arbitrum ocuparon cuarto y quinto puesto con 5,34 y 1,97 millones de dólares en ingresos mensuales, respectivamente, prueba de que las Layer 2 emergentes ya generan flujos independientes. Los ingresos de Base evolucionan en línea con el crecimiento de actividad, impulsados por pagos en stablecoin y uso de DApps nativas. Aunque la base de usuarios de Arbitrum es menor, mantiene alto grado de fidelización, reflejo de la madurez de su ecosistema.

El actual panorama de ingresos por comisiones refleja el modelo dual de “interacciones de alto valor” y “microinteracciones de alta frecuencia”: Ethereum mantiene la hegemonía en usos de alto patrimonio, Solana sobresale por volumen de interacción y las Layer 2 se abren camino con modelos de monetización sostenibles. La capacidad para generar ingresos on-chain sostenibles será una métrica clave para medir la autosuficiencia y viabilidad económica de cada cadena.

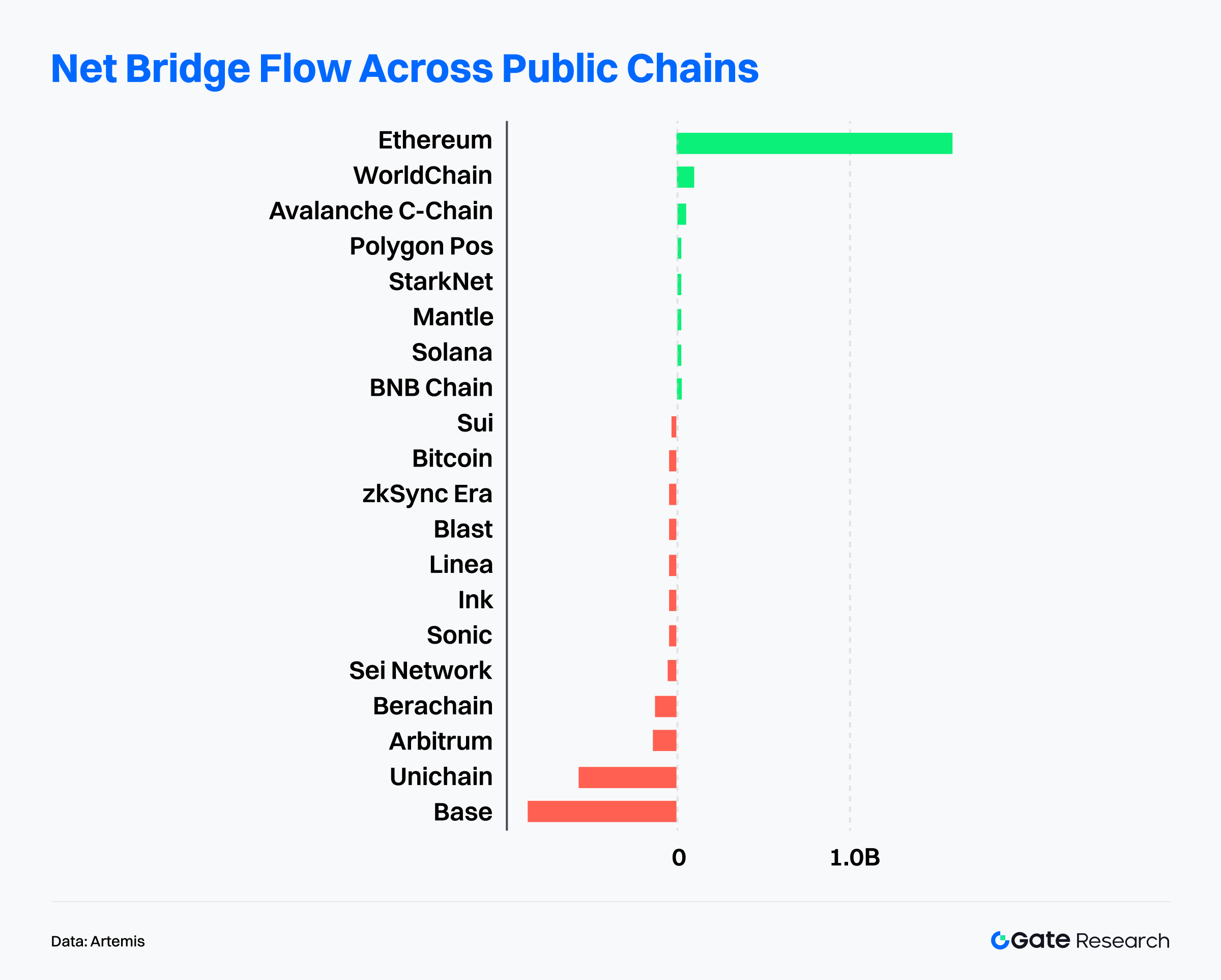

Análisis de flujos de capital: Ethereum resiste mientras WorldChain gana protagonismo

Artemis constata que Ethereum mantuvo su liderazgo en flujos netos de capital en cadenas públicas, con entradas netas de 1.600 millones de dólares en el último mes, mostrando su fortaleza institucional y profundidad de ecosistema. WorldChain, nueva contendiente, captó 113 millones en entradas gracias a su integración cross-chain con Ethereum, superando así a Avalanche (67,1 millones) y Polygon PoS (43,7 millones) y convirtiéndose en la cadena emergente más seguida.【4】

En contraste, Base sufrió la mayor salida neta: 859 millones de dólares, evidencia de un cambio de sentimiento de mercado, posiblemente relacionado con correcciones puntuales, descenso de actividad o finalización de incentivos iniciales. Unichain (-560 millones) y Arbitrum (-132 millones) también registraron salidas relevantes, en un contexto de mayor arbitraje y rotación acelerada de capital entre sectores.

La entrada de capital en WorldChain no es solo coyuntural: está respaldada por la expansión de su infraestructura central. Su eje es World ID—protocolo descentralizado de identidad basado en escaneo de iris—que opera ya en más de 160 países y ha verificado más de 14 millones de identidades únicas, con más de 30 millones de usuarios totales. Se posiciona como solución de referencia para el reto “humano vs. máquina” en la era de la IA.

En resumen, Ethereum continúa como polo de capital e interés institucional; WorldChain construye una red de alto potencial y fuertes efectos de red gracias a entradas estables, al crecimiento del TVL (+43,55 % en el mes) y a World ID. Ante la competencia creciente entre cadenas públicas, la evolución de WorldChain debe observarse de cerca. Su éxito duradero dependerá de consolidar el flujo de usuarios y captar desarrolladores a largo plazo.【5】

Análisis de métricas clave de Bitcoin

En la actual rotación cross-chain de capital, Bitcoin, como activo ancla, muestra señales estructurales on-chain que reflejan ajustes profundos en la distribución de mercado y el comportamiento del capital. Tras marcar un récord de 123.000 USDT a mediados de julio, Bitcoin entra en fase de consolidación elevada, y la evolución de la estructura de capital y oferta on-chain cobra aún mayor relevancia.

Para calibrar el soporte de fondo y los nuevos riesgos en este rango de precios, el análisis centra la atención en tres métricas on-chain: capitalización realizada y variación neta de posiciones, ratio beneficio/pérdida realizada y ratio suministro long/short-term holder. La correlación entre estas métricas permite extraer conclusiones sobre la distribución, la presión de la oferta y la capacidad del sistema para absorber capital, aportando una visión prospectiva sobre la evolución del precio.

BTC Realized Cap marca máximo histórico y refuerza la estructura on-chain

Según Glassnode, la capitalización realizada de Bitcoin supera los 1,02 billones de dólares, reflejando una mejora estructural constante y un aumento del precio medio de adquisición de los holders a largo plazo. La franja verde del gráfico equivale a la variación porcentual neta de la Realized Cap, que mide la fortaleza con que entra capital nuevo a precios superiores. Desde finales de junio, esta métrica sube de forma sostenida, señalando una estructura de mercado cada vez más sólida.

Pese al lateral de BTC entre 115.000 y 123.000 USDT desde julio, la subida de la capitalización realizada indica que las monedas siguen cambiando de manos a precios altos, sin provocar presión de venta relevante. Esta tendencia denota mayor confianza entre holders de largo plazo y persistente demanda institucional.

Como ejemplo, un inversor temprano de Bitcoin distribuyó 80.000 BTC mediante Galaxy Digital. La absorción de dicha operación, incluso en fin de semana de baja liquidez, demuestra la profundidad y resiliencia del mercado. El precio permaneció estable, lo que evidencia la capacidad para gestionar grandes flujos e impulsar el ciclo alcista. Si persisten las entradas netas de capital, Bitcoin podría estar próximo a una ruptura estructural al alza.【6】

La reciente distribución de 80.000 BTC disparó el Net Realized Profit/Loss, que alcanzó los 3.700 millones de dólares, máximo histórico. Esta oscilación on-chain se produjo antes de la venta, indicando que parte de los movimientos de capital comenzaron antes de la entrega definitiva. Inicialmente, esta remesa de BTC se clasificó como transferencia interna, pero al moverse mediante Galaxy Digital, las transacciones pasaron a considerarse movimientos económicos reales, reflejando un cambio de propiedad efectivo.【7】

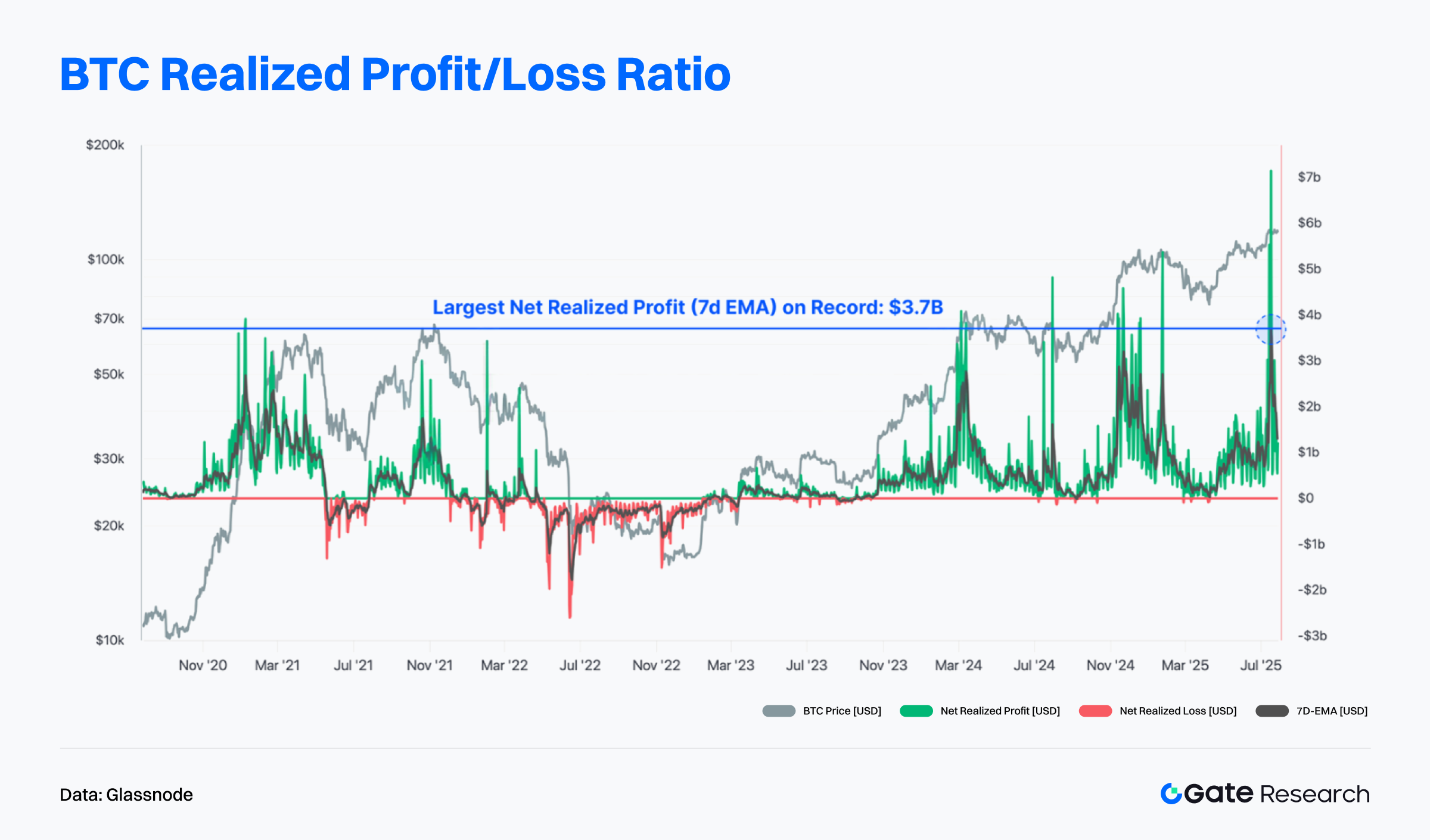

El ratio beneficio/pérdida realizada de BTC alcanza extremos, aumenta presión de oferta a corto plazo

Glassnode evidencia que la toma de beneficios se ha disparado, elevando el ratio beneficio/pérdida realizado hasta niveles inéditos: actualmente, los beneficios realizados superan a las pérdidas en una proporción de 571:1, algo que solo ha ocurrido en el 1,5 % de las sesiones. Como muestra el gráfico, el ratio está cerca de su techo histórico, coincidiendo con la consolidación de Bitcoin en precios altos.【8】

Esto no implica necesariamente un techo inminente. Históricamente, la toma intensa de beneficios anticipa una fase de riesgo elevado, pero no siempre provoca correcciones inmediatas. Durante el rally a 73.000 dólares en marzo de 2024 el ratio subió mientras el precio seguía al alza. A finales de 2024, cuando BTC superó los 100.000, el ratio tocó techo cerca de 98.000, pero luego el precio subió hasta 107.000 antes de frenar.

En conclusión, la toma de beneficios masiva suele señalar mayor riesgo, aunque la reacción de precios puede retrasarse. A corto plazo, la presión de oferta aumenta y el mercado necesita tiempo para absorberla antes de una respuesta relevante en precios.

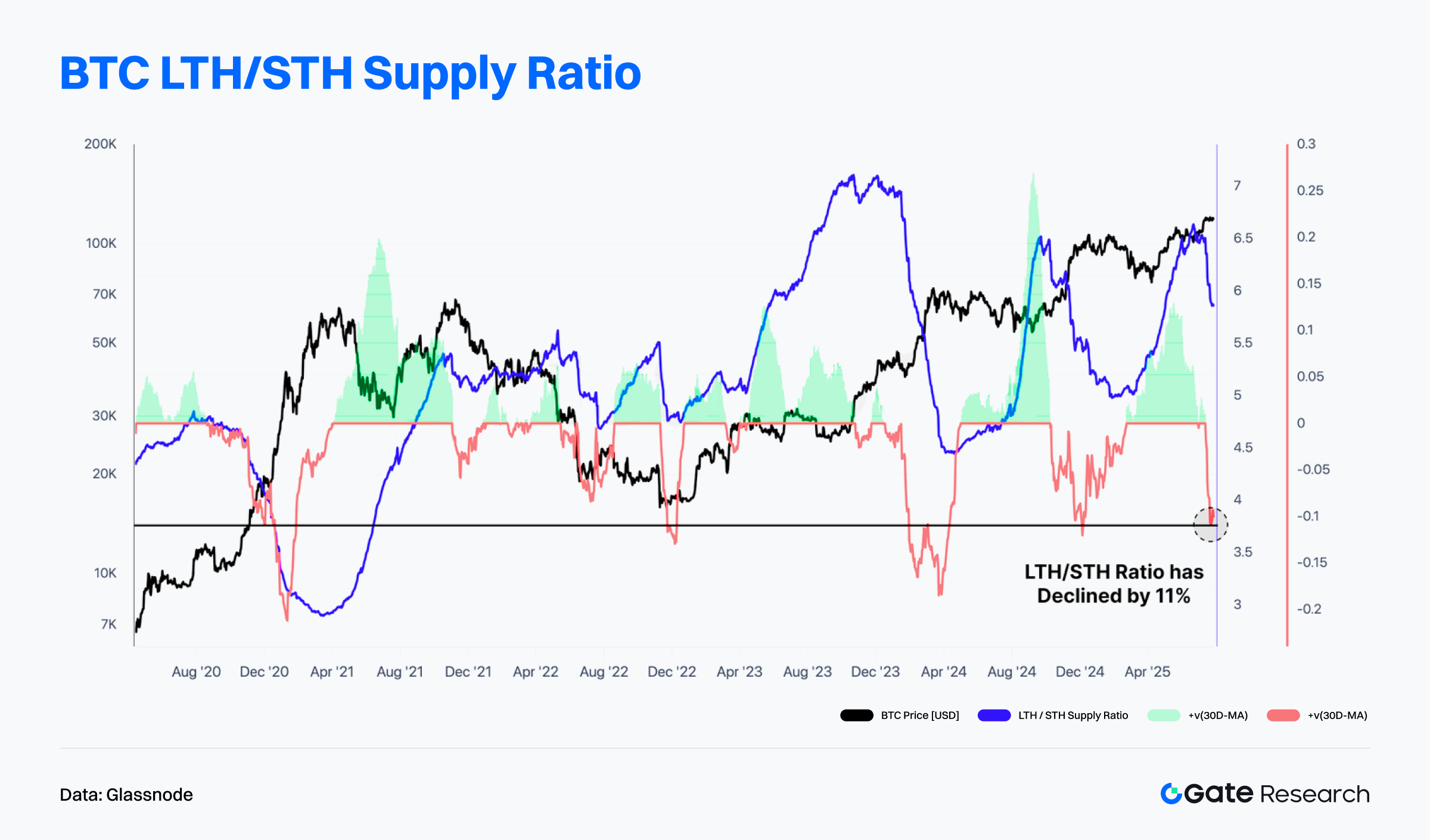

Disminuye el suministro de holders a largo plazo, sube el ratio a corto plazo y se anticipa mayor volatilidad

Según Glassnode, el ratio entre el suministro de holders a largo plazo y corto plazo (LTH/STH) cayó en torno a un 11 % desde el máximo, reflejando que crece la oferta en manos de inversores de corto plazo—prueba de que algunos holders de largo plazo están realizando beneficios y los nuevos compran a precios altos.

Estos cambios estructurales suelen coincidir con subidas o zonas de máximos, y explican rotaciones relevantes en el mercado. El resultado suele ser una mayor volatilidad a corto, pero también denota un incremento de la actividad.

【9】Eso sí, el ratio LTH/STH se mantiene en niveles elevados, lo que sugiere que la confianza a largo plazo sigue sólida y respalda el mercado. Si el ratio continúa cayendo, podría indicar distribución por parte de holders a largo y traer presión a corto. Si se estabiliza o rebota, podría anticipar reacumulación y refuerzo del soporte alcista.

Proyectos en tendencia y actividad de tokens

Los datos on-chain muestran cómo capital y usuarios se concentran en ecosistemas con sólidas infraestructuras de interacción y capas de aplicación maduras. Los proyectos que aunan relato sectorial y avance tecnológico se están convirtiendo en nuevos polos de interés inversor. A continuación se presentan los proyectos y tokens de mejor rendimiento reciente, analizando los impulsores clave y sus implicaciones.

Resumen de datos de los proyectos más relevantes

LetsBonk.fun

En julio de 2025, Pump.fun—dominante en lanzamientos de memecoins sobre Solana—fue superada integralmente por LetsBonk.fun en múltiples métricas clave, acaparando así la atención de toda la comunidad.

Lanzada en abril de 2025, LetsBonk.fun es una colaboración entre la comunidad BONK y el exchange Raydium, que se presenta como plataforma integral de emisión de memecoins: incluye herramientas para la creación, incentivos para creadores y una dinámica comunitaria intensa. Ofrece soluciones eficientes y de bajo coste para lanzar tokens y aportar liquidez.

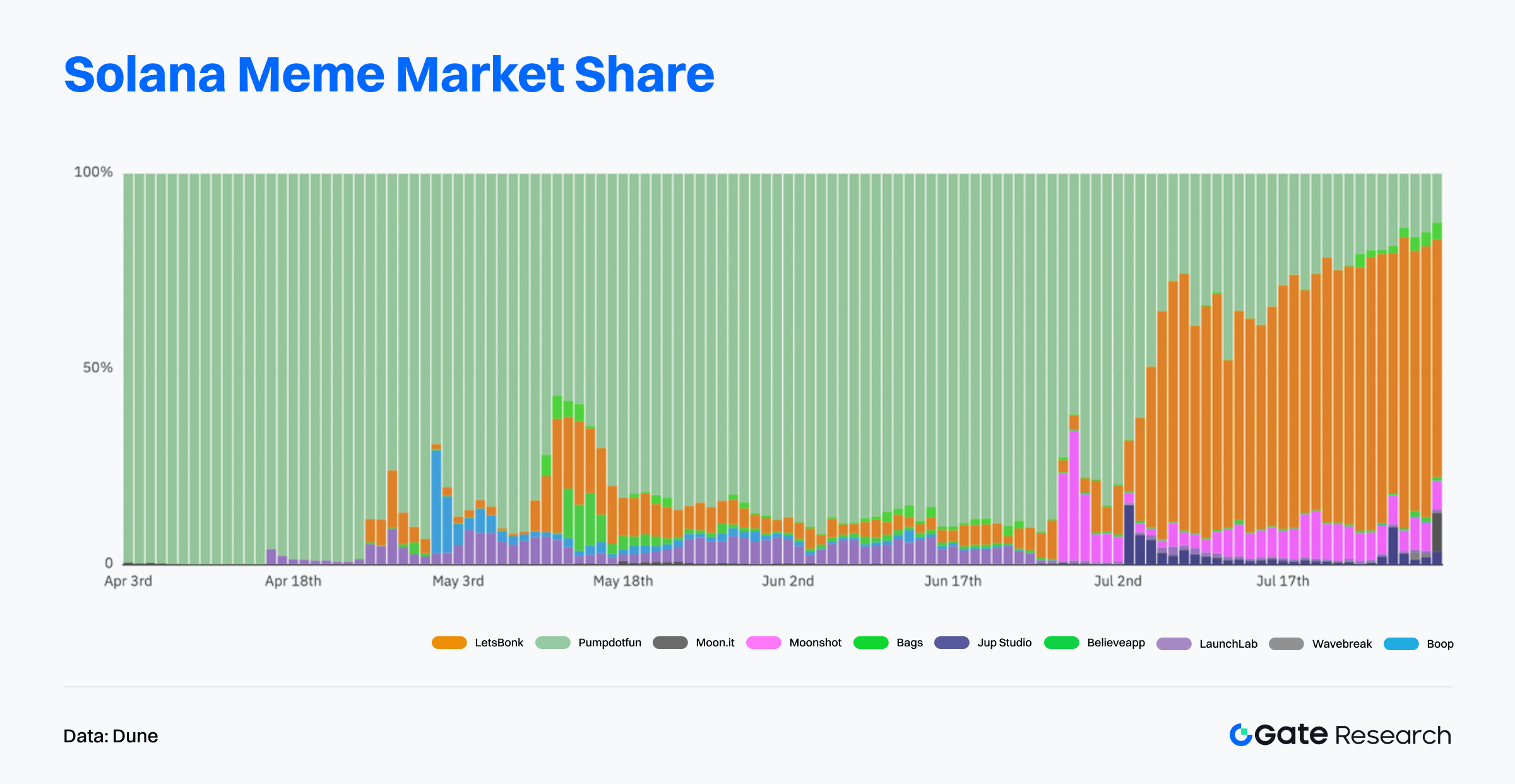

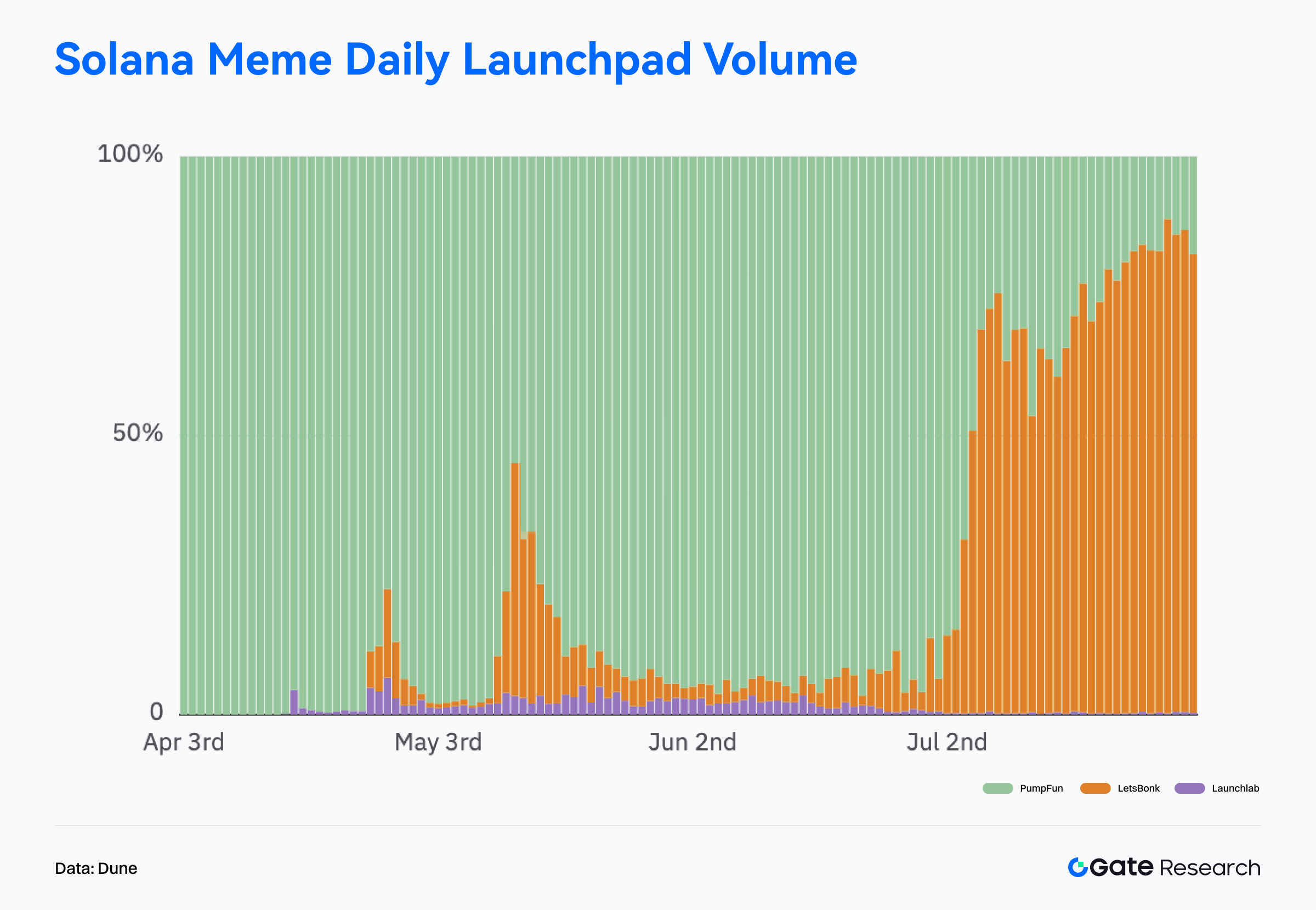

Según datos de Dune, Pump.fun dominó el mercado de memecoins entre abril y junio con hasta el 95 % del mercado. Pero desde julio, LetsBonk.fun aceleró en emisión de tokens y a mediados de mes superó a Pump.fun, manteniendo más del 50 % de cupo y afianzando su liderazgo en este nuevo ciclo. Este cambio representa el paso de un monopolio a una competencia multiplaforma en el ámbito memecoin.【10】

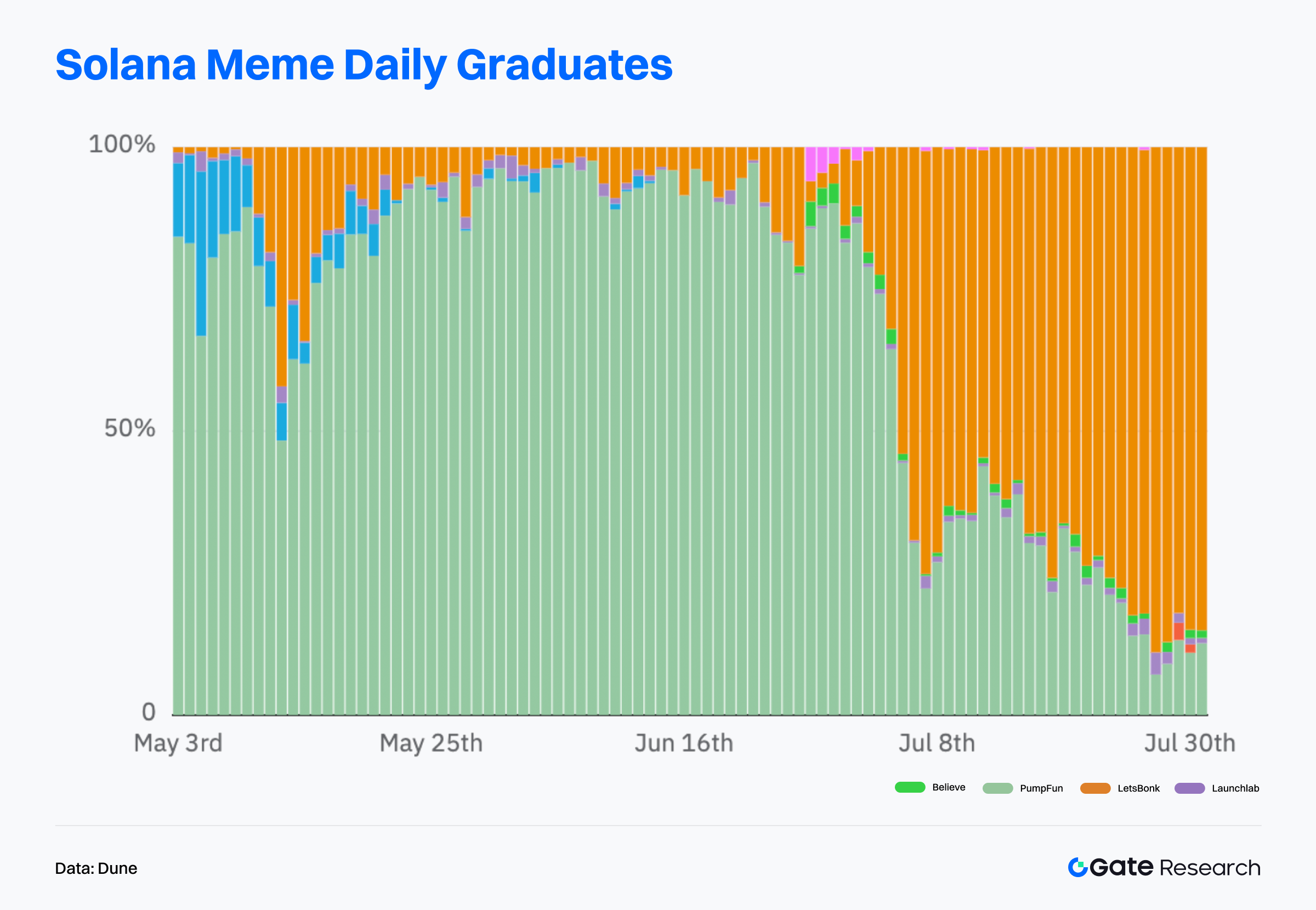

Número diario de tokens graduados

Desde el 8 de julio, LetsBonk.fun ha superado sistemáticamente a Pump.fun, acaparando entre el 70 % y el 90 % del volumen diario de tokens graduados y evidenciando mayor soporte de liquidez y aceptación de mercado.

Volumen diario de negociación

En apenas dos semanas, LetsBonk.fun tomó la delantera y, a partir de mediados de julio, estabilizó su cuota de mercado entre el 60 % y el 80 %, reflejando un impulso orgánico relevante en la negociación de usuarios reales.

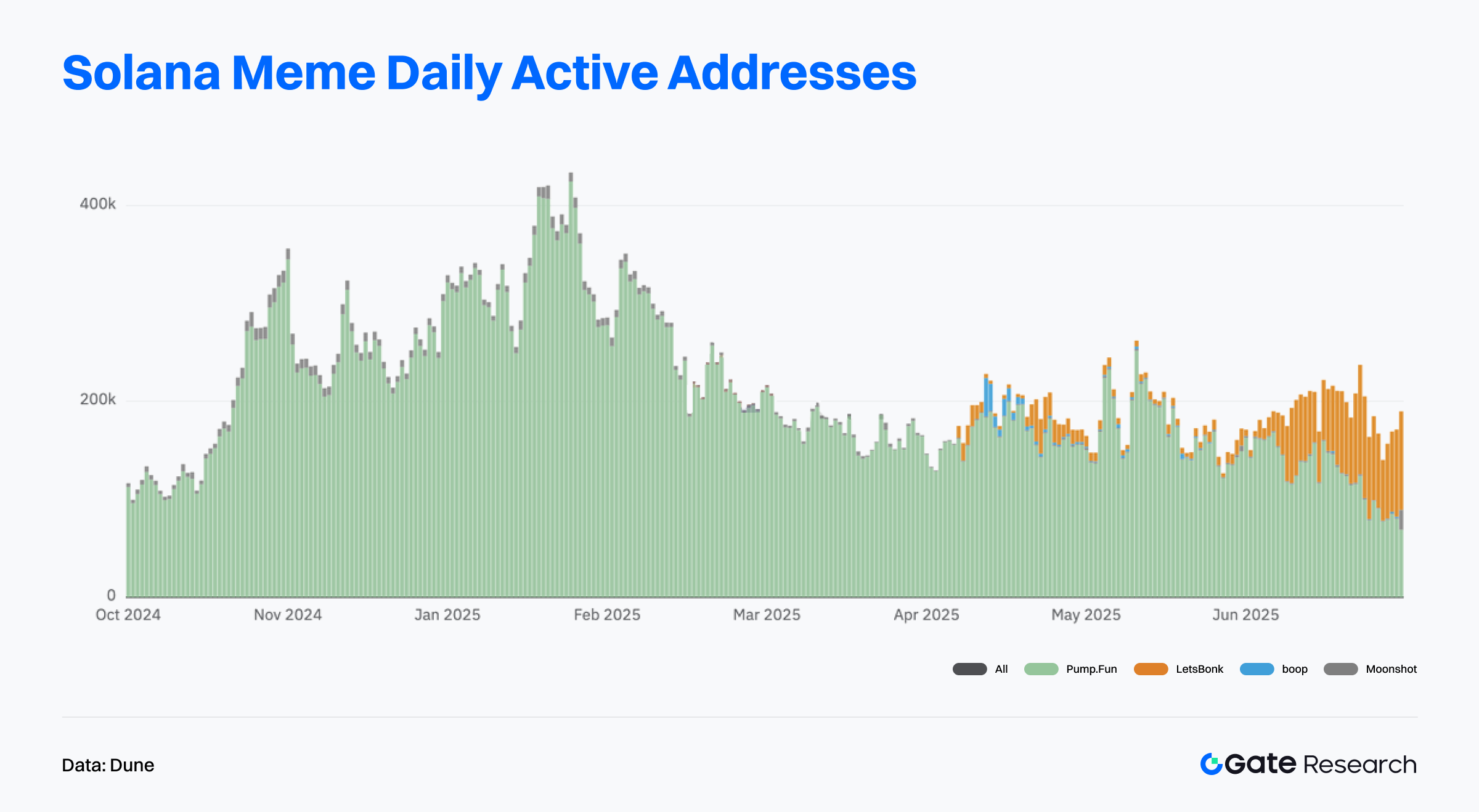

Estructura de usuarios

Con picos de hasta 400.000 direcciones activas diarias, Pump.fun ha visto caer su uso desde el segundo trimestre, mientras que LetsBonk.fun experimenta desde finales de junio un crecimiento sostenido en DAU, lo que indica migración de usuarios tanto en cantidad como en calidad de interacción.

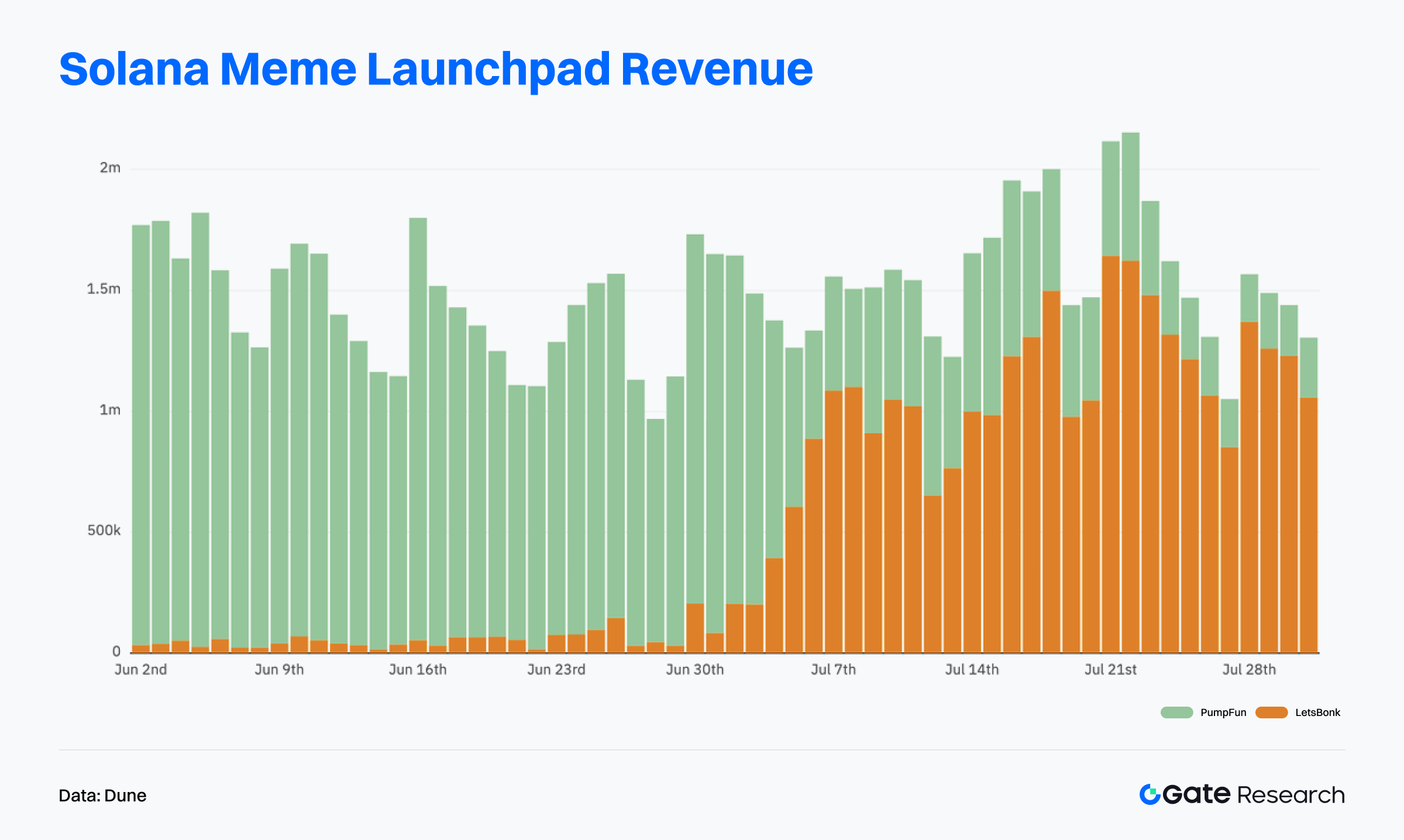

Ingresos del Launchpad

Pump.fun lideró hasta junio, pero desde finales de ese mes los ingresos de LetsBonk.fun se dispararon y sobrepasaron a Pump.fun el 6 de julio. Del 18 al 24 de julio, los ingresos diarios superaron 1,5 millones de dólares, situándose como la plataforma con mayor facturación del sector.

Capitalización total de tokens lanzados en LetsBonk.fun

A 31 de julio, el total de capitalización de tokens lanzados mediante LetsBonk.fun superaba 700 millones de dólares, saltando desde menos de 100 millones a principios de mayo y llegando a rozar los 1.000 millones en su máximo, muy por delante de otras launchpad.【11】

El crecimiento explosivo se debió en gran parte a USELESS, memecoin insignia cuya capitalización superó 250 millones—más de un tercio del ecosistema BONK. Desde junio, el token se ha revalorizado más de 20 veces, generando efecto FOMO y fenómenos de imitación en la plataforma. Con casi 30.000 holders y una media superior a 9.000 dólares por monedero, USELESS presenta un alto grado de concentración y fidelización. Pese a fluctuaciones puntuales, la tendencia de usuarios es claramente creciente.

Onchain Lens recoge que USELESS llegó a superar 400 millones en capitalización. El criptoinfluencer Unipcs (@theunipcs) compró 28,08 millones de USELESS por unos 360.000 dólares, logrando en el pico una ganancia latente de 9,4 millones—un caso paradigmático de creación de riqueza con memecoins.【13】Este efecto aspiracional consolidó a USELESS como bandera de la plataforma y multiplicó la entrada de capital, la imitación de proyectos y la viralidad de LetsBonk.fun.

Además, LetsBonk.fun supera a sus rivales en reparto de comisiones y transparencia. Cobrando un 1 % por transacción y distribuyéndolo públicamente: 50 % para recompra y quema de BONK, 15 % para staking de BONKsol y el resto para desarrollo, reservas y marketing. Todos los movimientos de fondos se publican en tiempo real en un panel público, reforzando la confianza y la participación comunitaria.【14】

En comparación, Pump.fun ha sido objeto de escrutinio por opacidad: un informe de Dumpster DAO del 29 de julio señaló que, pese a anunciar la reinversión del 100 % de los ingresos, los datos on-chain mostraban que los fondos no se quemaban ni transferían, y no había panel público para comprobarlo. Esta falta de transparencia alimentó la desconfianza sobre la autenticidad del mecanismo de recompra y contribuyó a la caída de su cuota.

Respaldada por proyectos emblemáticos, migración de usuarios, reparto transparente de ingresos y una gobernanza robusta, LetsBonk.fun ha alcanzado estatus de plataforma referente para las memecoins y sustituye a Pump.fun como nuevo motor de crecimiento del sector. Su capacidad para seguir lanzando tokens bandera, diversificar su ecosistema y mantener el flujo de capital será la clave de su liderazgo en el futuro.

Resumen de datos de tokens destacados

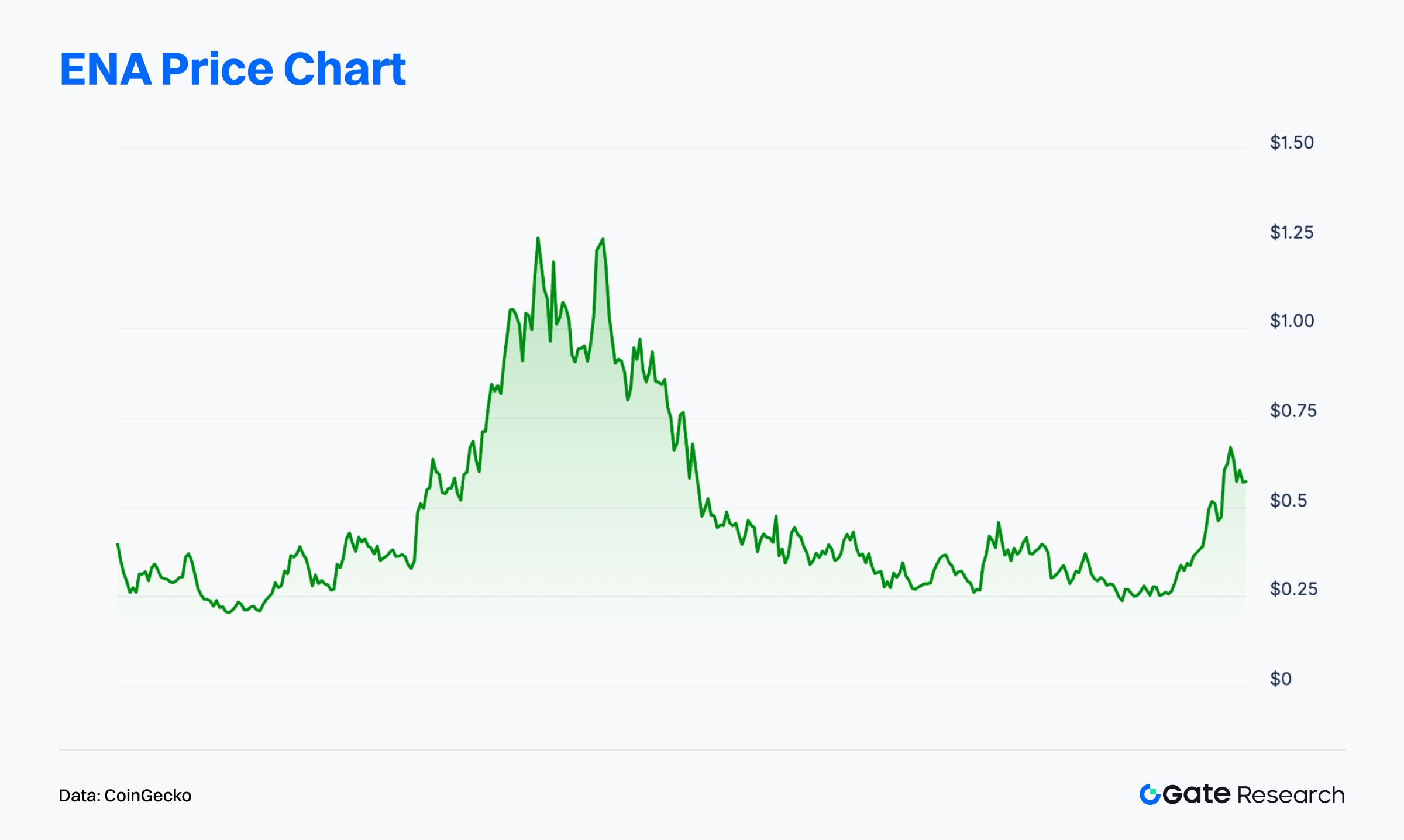

$ENA —— ENA es el token nativo de Ethena, un protocolo de dólar remunerado descentralizado sobre Ethereum. Ethena propone una alternativa al stablecoin tradicional mediante USDe—activo sintético respaldado por colateral y posiciones cubiertas. Combinando derivados centralizados y mecanismos de liquidación on-chain, USDe conforma una estructura estable e independiente de la banca tradicional. ENA se utiliza principalmente para recompensas de staking, gobernanza y estímulos de ecosistema. Con TVL y rendimiento en alza, Ethena se posiciona como el gran innovador del stablecoin remunerado.

Desde finales de junio, ENA ha subido más del 110 % hasta los 0,69 dólares, entre los tokens de mejor evolución. El 24 de julio, Ethena pactó una alianza estratégica con Anchorage Digital—único banco cripto con licencia federal en EE. UU.—quien ayudará a lanzar un stablecoin regulado, USDtb, bajo el marco GENIUS Act, abriendo una vía segura y conforme a normas para inversores institucionales.

El 27 de julio, la Fundación Ethena informó que una filial recompró 83 millones de ENA en mercado entre el 22 y el 25 de julio por medio de market makers externos.【15】Este movimiento refuerza la confianza de largo plazo y sostiene la expectativa de precio a corto plazo.

Según DefiLlama, la emisión de USDe se disparó en julio, con oferta total superior a 8.200 millones y crecimiento interanual del 40 %. El 96,28 % sigue circulando en Ethereum, pero cadenas como TON y Mantle ya captan liquidez, reflejando la expansión cross-chain y el efecto arrastre del protocolo. El ratio de staking de USDe, que había tocado mínimos anuales, rebota hasta el 60 %, evidenciando mayor confianza en la estabilidad y rentabilidad del protocolo.【16】

Al cierre de julio, el TVL de Ethena superaba los 8.400 millones, situándose entre los principales protocolos stablecoin. El protocolo genera unos 609 millones anuales en comisiones y 123 millones en rendimiento, datos que validan la solidez de su modelo de ingresos. Estos fundamentos explican la fortaleza reciente del precio de ENA y su potencial futuro.

Un hito relevante será el desbloqueo de tokens previsto para el 2 de agosto: unos 40,63 millones de ENA (el 0,64 % del suministro) saldrán al mercado, con un valor estimado de 23,18 millones al precio actual. Aunque la cifra es modesta, puede provocar volatilidad puntual en la subida. Que el equipo mantenga recompra de tokens o gestione la liquidez será crucial para la reacción del mercado.【17】

En definitiva, Ethena se consolida como referente en stablecoins gracias a su mecanismo disruptivo, estructura financiera solvente y una expansión activa. El crecimiento de USDe y su staking, junto con las recompras de ENA y las alianzas institucionales, confirman la estrategia del equipo para capturar valor y reforzar el desarrollo sostenible. Aunque pueda aparecer volatilidad por el desbloqueo, los fundamentales sólidos y la mayor atención del mercado aseguran el impulso alcista de ENA. A futuro, la expansión cross-chain y la capacidad de generar rendimiento real serán claves para ampliar el techo de valoración de ENA.

Conclusión

En julio de 2025, los datos on-chain muestran una divergencia estructural clara entre ecosistemas blockchain. Ethereum marcó máximo histórico de volumen de transacciones; aunque no sobresale en frecuencia, su dominio en ingresos por comisiones gracias a usos de alto valor le sigue asegurando el flujo de capital y el papel estratégico como capa soberana de liquidación en cripto. Por su parte, Solana y Base han brillado respectivamente por su alta frecuencia de interacción y estabilidad de ecosistema, encabezando el volumen transaccional y el número de usuarios activos, y evidenciando una fuerte retención y aplicación práctica. Cadenas emergentes como WorldChain avanzan rápidamente en captación de capital y usuarios mediante protocolos de identidad y mecanismos cross-chain, posicionándose como firmes candidatas a liderar la siguiente fase de las cadenas públicas.

Bitcoin también envía señales on-chain estructuralmente alcistas. Su capitalización realizada alcanzó un nuevo récord, mostrándose capaz de absorber grandes flujos de capital. Incluso los recientes repartos de gran envergadura no han causado correcciones sistémicas de precio. Con todo, la concentración de beneficios y la relajación de la estructura de tenencia pueden introducir presión de oferta a corto plazo y propiciar una fase de consolidación. El entorno estructural on-chain sigue avalando un escenario favorable, pero, con las rotaciones sectoriales acelerándose, la correcta asignación de capital y usuarios será la clave para anticipar el siguiente ciclo de mercado.

Entre los proyectos destacados, LetsBonk.fun y Ethena han acaparado la atención: LetsBonk.fun, nuevo launchpad de memecoins en Solana, superó a Pump.fun gracias a tokens como USELESS, captando más del 70 % del mercado de lanzamientos. Su capitalización total se acercó a 1.000 millones y su modelo transparente de reparto de ingresos cimentó la fidelidad de la comunidad. Por su parte, Ethena creció a gran ritmo con su stablecoin USDe, llevando su TVL a 8.400 millones y los ingresos anuales a más de 120 millones. El token ENA ha subido más del 110 % desde finales de junio, impulsado por recompras y avances regulatorios, consolidando a Ethena como uno de los proyectos con mayor proyección del sector stablecoin.

Referencias:

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/flows

- DefiLlama, https://defillama.com/protocol/world-chain

- Glassnode, https://studio.glassnode.com/charts/ba1ec93d-85f4-41fe-5606-798a2f30013a?s=0&u=1753798907

- Glassnode, https://studio.glassnode.com/charts/dea4aa9d-b268-45d2-6c65-fbd1f8a5807c?s=1596032506&u=1753798906

- Glassnode, https://studio.glassnode.com/charts/ca4b13c0-8814-4083-4a1a-37fecbcc7693?s=0&u=1753798920

- Glassnode, https://studio.glassnode.com/charts/680b84b2-2796-43a0-7194-37d43f01bce9?s=1532874151&u=1753798951

- Dune, https://dune.com/adam_tehc/memecoin-wars

- Dune, https://dune.com/oladee/lets-bonk

- HolderScan, https://holderscan.com/token/Dz9mQ9NzkBcCsuGPFJ3r1bS4wgqKMHBPiVuniW8Mbonk

- X, https://x.com/OnchainLens/status/1945007556067459425

- Letsbonk.fun, https://revenue.letsbonk.fun/

- X, https://x.com/EthenaFndtn/status/1949191161375273241

- Dune, https://dune.com/hashed_official/ethena

- Tokenomist, https://tokenomist.ai/ethena

Gate Research es la plataforma de referencia en análisis blockchain y cripto, que proporciona contenidos especializados para el público profesional: análisis técnico, perspectivas de mercado, estudios sectoriales, previsión de tendencias y análisis macroeconómico.

Descargo de responsabilidad

Invertir en mercados de criptomonedas conlleva alto riesgo. Se recomienda realizar un análisis propio y comprender plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se hace responsable de pérdidas o daños derivados de dichas decisiones.

Artículos relacionados

Todo lo que necesita saber sobre el comercio de estrategia cuantitativa

Top 10 Empresas de Minería de Bitcoin

Una guía para el Departamento de Eficiencia del Gobierno (DOGE)

¿Qué es la reserva estratégica de Bitcoin y por qué los estados de EE. UU. están estableciendo reservas relacionadas?

El impacto de la reelección de Trump en el mercado de criptomonedas de EE. UU.: Análisis del crecimiento de los titulares y las nuevas tendencias regulatorias