MicroStrategyが再び法的な問題に直面しています。なぜ会計基準がこれほどまでに同社に影響を及ぼしているのでしょうか?

1. イベント概要

2025年7月初旬、法律事務所Pomerantzは、Strategy(旧称MicroStrategy、NASDAQ: MSTR)の証券を2024年4月30日から2025年4月4日までに購入または取得したすべての個人および法人を代表し、米国バージニア州東部地区連邦地方裁判所に集団訴訟を提起しました。本訴訟は1934年証券取引法第10条(b)および第20条(a)、ならびにSEC規則10b-5に基づき、Strategyおよび特定の上級幹部に対し、ビットコイン投資実績および会計基準に関する証券詐欺の疑いで責任追及を図り、関連投資損失の回復を目指しています。暗号資産が現代企業の資産配分戦略の中核となりつつある現状を踏まえ、本訴訟は、規制当局および市場参加者に対し、暗号資産に関する会計・開示基準の見直しを促す重要なシグナルとなる可能性があります。

2. Strategyのビットコイン戦略

Strategyは業界内で広く認知されており、もともとはエンタープライズ向けソフトウェア企業として、ビジネスインテリジェンス(BI)、クラウドベースのソリューション、データ分析を専門とし、大手法人向けにデータ可視化やレポーティング、意思決定支援ツールを提供していました。しかし従来のソフトウェア事業は、売上や利益成長が頭打ちとなり、勢いを失っていました。

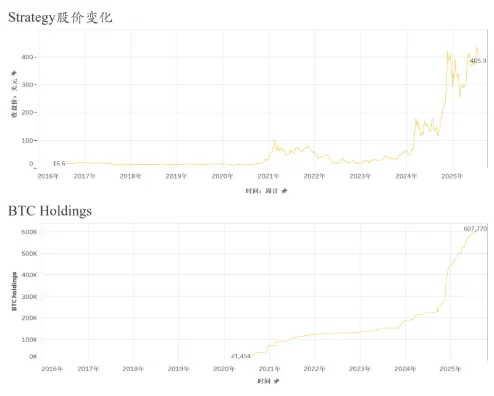

2020年以降、創業者マイケル・セイラーのリーダーシップの下、同社はビットコインを中核とする資産配分戦略へと方向転換し、現金の代替となる主要準備資産としてビットコインを位置付けました。この転換により、Strategyは多額の資本をビットコインに振り向け、複数回の資金調達を通じて保有量を大きく拡大しました。同社は自社資金とともに、転換社債やシニアノート、ビットコイン担保融資による低コスト資金も活用し、投資規模を最大化しています。その結果、Strategyは伝統的なソフトウェア企業から、ビットコインレバレッジを活用した金融企業へと進化しました。

同社のビットコイン戦略の中核は長期保有に据えられており、Strategyはビットコインを積極的に売却せず、長期的な価格上昇のポテンシャルを活用して、資産規模と時価総額の拡大を狙うことを明言しています。2024年を通じては、ビットコイン価格が急反発する局面で積極的な買い増しを実施し、特に60,000ドル突破以降はさらなる購入を加速しました。2024年第1四半期だけで12,000BTC超を新規取得し、2025年初頭には総保有が200,000BTCを超えています。これにより、「ビットコイン・スタンダード」を標榜する企業としての存在感が一段と強化され、株価もビットコイン価格との高い連動性を持つようになりました。Strategyは資本市場で注目される代替型暗号資産ビークルとしての地位を確立しました。

3. 主張された主要争点

本件訴訟の中核的主張は、Strategyおよびその経営陣が複数の虚偽あるいは誤解を招く発言を行った、または重要情報の十分な開示を怠ったという点に集約されます。主な論点は、(1) ビットコイン投資戦略・資金運用の期待収益性を過大に表現したこと、(2) ビットコイン価格の変動リスク、とりわけASU 2023-08(新会計基準)採用による仮想通貨の公正価値変動による大幅損失の可能性について適切に開示しなかったこと、(3) これらを踏まえ、会社の公的発表が対象期間を通じて大いに誤解を招く内容であった点です。

訴えは2つの主要な争点に集約されます。第一は、ビットコイン投資戦略の収益性に関する虚偽または誤解を招く説明、第二は、新会計基準による重大な影響を適時かつ十分に開示せず、リスクを過小評価していた点です。

訴状では、Strategyがビットコイン投資戦略の収益性について虚偽および誤解を招く説明を行い、連邦証券法違反に問われているとされています。上場企業である同社は、ビットコイン投資が実際に収益に貢献したか否かを公的開示文書で正確に示す義務がありますが、コミュニケーション上でビットコインによる財務インパクトを過剰に強調し、実際の利益がビットコイン価格の上昇に依存していた事実や、コア事業による継続的利益ではなかったことを隠していたという指摘です。また、調整後Non-GAAP指標やポジティブな表現を用いて利益見通しを美化し、暗号市場のボラティリティによる実質的な財務リスクを覆い隠した可能性も指摘されています。これらが重要な事実の誤表示に該当すれば、1934年証券取引法第10条(b)およびSEC規則10b-5違反となり得ます。

もう一つは、StrategyがASU 2023-08会計基準変更の財務データへの影響について適時かつ十分な開示をしなかった点です。2023年末、米国財務会計基準審議会(FASB)は仮想通貨資産の会計処理に関する新基準を導入し、2024年12月15日以降開始する事業年度より適用、企業がビットコイン等を公正価値で評価し、変動分を損益計算書に直接計上できるようにしました(早期適用も認められます)。

原告側は、Strategyが誤った説明と不十分な開示を通じて、上場企業として重要な期間における適切な開示義務を果たさず、投資家を誤導し、実質的な財務損失を生じさせたと主張しています。

4. ASU 2023-08:主な要件と実務上の課題

ASU 2023-08は、FASBが2023年12月に発表したもので、米国会計基準(U.S. GAAP)における暗号資産会計に画期的な転換点をもたらしました。この基準は、交換性のある暗号資産に適用され、各報告日に公正価値評価を義務付け、変動は当期純利益に直接計上し、財務諸表で詳細な開示が求められます。2024年12月15日以降に開始する年度から適用となり、早期適用も認められています。また、資産のタイプ、数量、公正価値、流動性制限、期中変動など、より詳細な開示要件を設けており、財務諸表の透明性と比較可能性が向上します。要するに、ASU 2023-08は会計精度の向上と企業のコンプライアンス・リスク管理強化を求めるものです。

FinTaxは過去にASU 2023-08について詳細な解説を行っています。暗号資産関連企業にとって、新基準の適用は財務の透明性向上、会計プロセス簡素化、税・資本構造の変化、Non-GAAP指標に対する規制監督強化などをもたらす可能性があります。ASU 2023-08適用より前、Strategyは自社ビットコインを無形資産として分類し、減損モデルで会計処理していました。この方式では価格下落時のみ減損を計上し、価格上昇分は売却しない限り計上されませんでした。2025年4月7日、StrategyはASU 2023-08の適用時、未実現損失59.1億ドルをSECに開示。その後5月の決算発表と説明会で、この損失がビットコイン価格下落に伴う公正価値調整によるものだったと説明しています。原告側は、この遅れた開示がクラス期間中の投資家による同社の実態把握、リスク評価を妨げ、重大な事実の不開示に当たると主張しています。

5. 結論

総合的にみると、本件集団訴訟は、暗号資産の急速な発展を背景に、公開企業に課せられる開示義務およびコンプライアンス義務に対するプレッシャーの高まりを浮き彫りにしています。

一方では、企業がビットコインやその他の暗号資産を財務諸表に組み込む流れが強まる中、収益性・資産価格のボラティリティ・資金調達モデルが暗号市場と密接不可分になります。内在リスクが適切に反映されていない公的発表は、情報開示漏れや誤解を招く説明となり、法的リスクを伴う可能性が高まります。

他方、企業が2023年末採択のFASB新会計基準を導入するにあたり、暗号資産の公正価値評価やシステム全体の資産・利益・開示義務への影響評価が求められます。これらの変更内容について本質と範囲を明確に伝達できなければ、投資家を実質的に誤導する結果につながります。

この事例は個別の責任追及にとどまらず、上場企業が「開示義務」と「戦略的ストーリーテリング」の両立、すなわち規制変化と自社戦略のバランスをいかに取りながら対応するか——そのあり方を示すケーススタディであるといえます。

本掲載内容は、議論や一般的な参考情報として提供されたものであり、法務・税務・会計・投資その他の専門的アドバイスを構成するものではありません。また、いかなるサービスや商品の推奨や勧誘も含まれていません。本内容の正確性・完全性・信頼性については一切の明示または黙示の保証を行いません。掲載情報は予告なく変更される場合があり、過去内容の更新義務は負いません。FinTaxはいかなる決定(行為または不作為)や、それに起因する法的結果について責任を負いません。本内容の全部または一部を他目的で利用する際は、事前の書面による許可が必要です。転載の場合、著者名及び「FinTax」の出典明記が必要です。

免責事項:

- 本記事はFinTaxより転載されており、著作権は原著作者FinTaxに帰属します。転載等に関するお問い合わせは、Gate Learnチームまでご連絡ください。所定の手続きにより速やかに対応いたします。

- 免責事項:本記事内の意見・見解は著者本人のものであり、投資助言を構成するものではありません。

- 他言語翻訳版はGate Learnチームが担当しており、Gateを出典として明記せずに複製・配布・利用することはできません。

関連記事

定量的戦略取引について知っておくべきことすべて

2024年の日本のWeb3市場:政府の政策、企業のトレンド、そして2025年の展望

暗号資産先物取引におけるリスク管理の方法

Gate Research: BTCとETHの価格が安値を再テスト;CMEがSOL先物を開始

SuiとAptosの比較:どちらがより有望ですか?