Gate Research: Огляд ончейн-даних Web3 за липень 2025 року|Активність в мережі Ethereum демонструє зростання, WorldChain реєструє потужні припливи капіталу

Анотація

- Обсяг торгів Ethereum сягнув нового історичного максимуму, тоді як Solana та Base лідирували за ончейн-активністю та обсягом транзакцій завдяки високочастотним застосункам, на кшталт xStocks і розрахункам у стейблкоїнах, що чітко демонструє посилення розриву між екосистемами публічних блокчейнів.

- Ethereum утримав лідерство за чистими притоками серед публічних ланцюгів, а WorldChain вирвався на друге місце за рахунок потужного залучення капіталу, посиленого кросчейн-інтеграцією та ростом екосистеми завдяки World ID — цей ланцюг став найбільш обговорюваним новачком місяця.

- На фоні консолідації Bitcoin на високих рівнях його реалізована капіталізація досягла максимуму, що свідчить про постійний приплив капіталу та міцну ринкову структуру. Водночас зростання обсягів фіксації прибутку й збільшення частки короткострокової пропозиції вказують на посилення тиску на продаж і підвищені очікування волатильності.

- LetsBonk.fun у липні обігнав Pump.fun і став провідною платформою запуску мем-коїнів у мережі Solana завдяки вибуховим проєктам, таким як USELESS, прозорій моделі розподілу доходів та потужній динаміці користувачів.

- ENA закріпив лідерство у сфері стейблкоїнів завдяки стрімкому зростанню USDe, програмам викупу токенів та інституційним партнерствам. Незважаючи на можливу короткострокову волатильність через розблокування токенів, сильні фундаментальні показники підтримують впевнений середньо- й довгостроковий потенціал.

Огляд ончейн-інсайтів

Огляд ончейн-активності та руху капіталу

Окрім аналізу сукупних потоків ончейн-капіталу, для оцінки реального рівня використання та залучення в різних блокчейн-екосистемах ми виділили низку ключових показників: добовий обсяг транзакцій, добові gas-комісії, кількість активних адрес на добу та чисті кросчейн-потоки через мости. Сукупно вони відображають поведінку користувачів, інтенсивність використання мережі й мобільність активів. На відміну від простого спостереження за притоками й відтоками, ці специфічні ончейн-метрики дають цілісніше уявлення про фундаментальні зміни в екосистемах блокчейнів. Це дозволяє ідентифікувати, чи супроводжуються рухи капіталу реальним попитом і зростанням користувачів, а також визначити мережі зі стійким потенціалом розвитку.

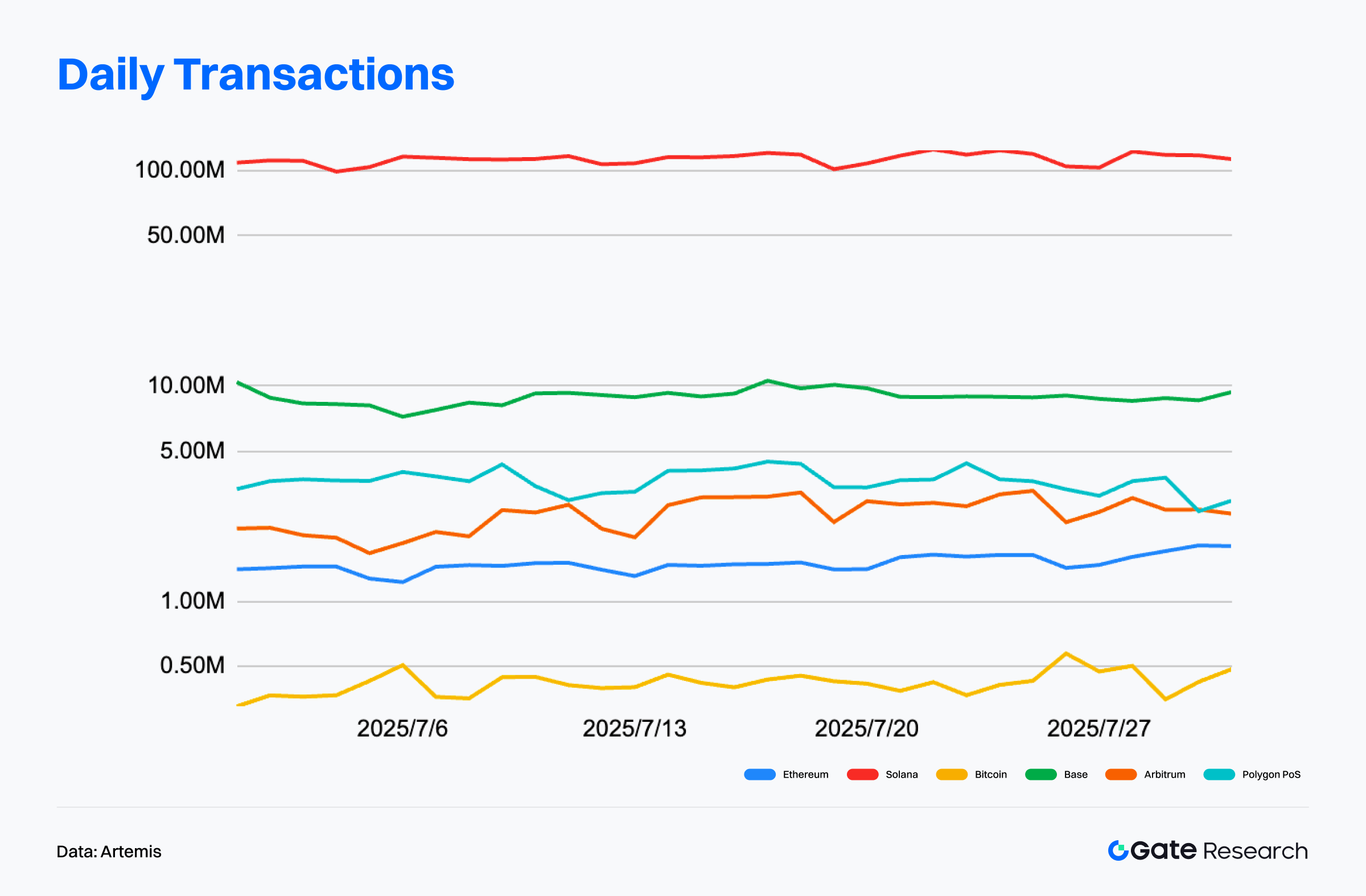

Аналіз транзакцій: Ethereum фіксує рекорд, Solana та Base — лідери за високочастотною взаємодією

За даними Artemis, станом на 31 липня 2025 року Solana зареєструвала близько 35,3 млрд місячних транзакцій, впевнено лідируючи серед провідних публічних блокчейнів. Місячний обсяг транзакцій у липні зріс майже на 30% до червня. Окрім традиційної високочастотної структури мікротранзакцій, підвищений інтерес та попит забезпечили токенізовані активи, такі як xStocks, і airdrop-и в екосистемі. Щоденний обсяг транзакцій Solana залишаєтся стабільним у межах 90–100 млн із низькою волатильністю, що свідчить про високий рівень користувацької залученості та лояльності до мережі.【1】

На другому місці — Base із 2,78 млрд місячних транзакцій, що утримує лідерство серед Layer 2-рішень. Динаміка зростання стабільна: середній добовий обсяг транзакцій — від 9 до 10 млн, що підтверджує стале зростання використання нативних застосунків. Структура транзакцій Base балансує між частотою та глибиною, формуючи повноцінну економіку мережі завдяки USDC-платежам, потужному DeFi-сектору та триваючому інституційному переходу в ончейн-інфраструктуру.

Ethereum — п’яте місце із 46,67 млн місячних транзакцій, але при цьому зафіксував новий абсолютний максимум, перевищивши попередній рекорд травня 2021 року на 3,6%. Семиденна ковзна середня добових транзакцій також наблизилася до історичних максимумів: 1,64 млн проти піку 1,66 млн у травні 2021. На тлі підвищеної активності ціна ETH досягла багаторічного максимуму — 3 700 USDT наприкінці липня. Незважаючи на більшу середню вартість транзакції, денна кількість транзакцій Ethereum тримається на рівні 1,5 млн, що обумовлено впливом gas-комісій і винесенням взаємодій у Layer 2.

Отже, Ethereum продемонстрував найвищий транзакційний обсяг за останні чотири роки. Solana втримує провідну позицію серед публічних блокчейнів завдяки неперевершеній частоті взаємодій і широкій екосистемі — вкотре демонструючи виняткову масштабованість. Base виділяється серед Layer 2, демонструючи стабільну та зростаючу структуру транзакцій. Обидві мережі мають ознаки структурної стійкості, справжнього залучення користувачів і багатої застосункової екосистеми, що робить їх найбільш захищеними гравцями сучасного ончейн-ринку. Загалом, структура транзакцій все чіткіше розділяє ринок на “високочастотні рітейл-мережі” та “низькочастотні ланцюги із великими обсягами цінності”.

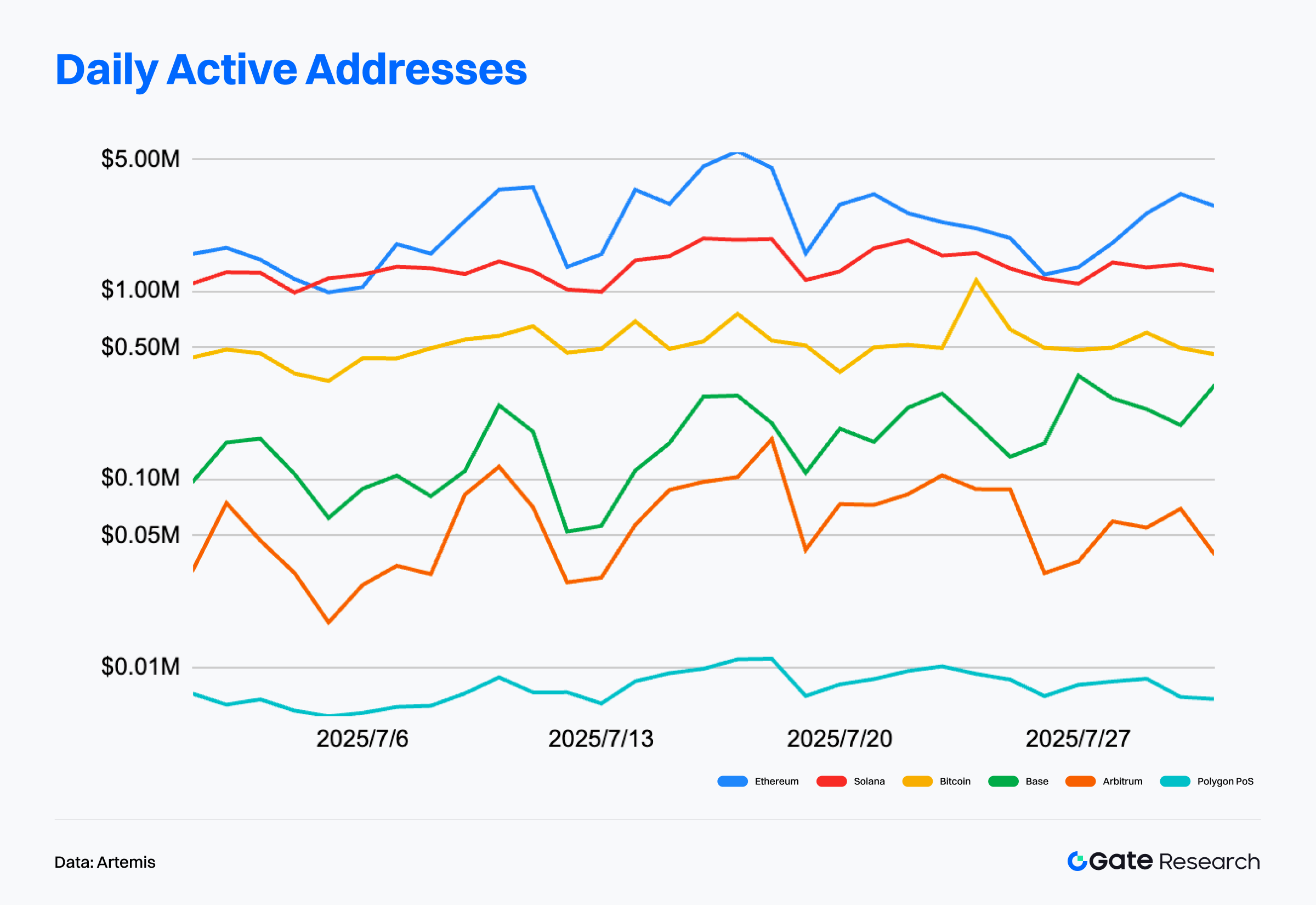

Аналіз активних адрес: Solana лідирує з 4,42 млн щоденних адрес, Base нарощує зростання

За інформацією Artemis, на 31 липня 2025 року Solana зберігає лідерство серед публічних блокчейнів із середнім показником 4,42 млн щоденних активних адрес. Незначне зменшення відносно попереднього місяця не заважає їй суттєво випереджати Layer 1 і Layer 2 конкурентів. Активність у Solana поступово переходить із спекулятивної у сегмент реальних застосувань. Ключовий драйвер — xStocks, токенізовані акції від Backed Finance, що переводяться у SPL-токени у співвідношенні 1:1. Ці токени вже доступні для торгівлі на платформах, зокрема Gate, та можуть використовуватися у DeFi, значно розширюючи утилітарність активу та підсилюючи залученість користувачів Solana.【2】

Base на другому місці із 1,44 млн щоденних активних адрес. Незважаючи на невелике зниження з червня, загальна тенденція свідчить про перехід від стрімкого зростання до глибшої структурної експансії. Сталість активності Base забезпечують три фактори: постійний запуск нативних Dapp, поширення USDC-платежів і великі транзакції за участі фінансових інституцій. Це стає фундаментом створення повноцінної екосистеми застосунків.

Для порівняння, у липні Ethereum та Arbitrum мали відносно помірну користувацьку активність: 480 000 та 340 000 адрес відповідно. Водночас Ethereum досягнув 17,55 млн унікальних активних адрес на місяць — максимум із травня 2021. Незважаючи на перешкоди у вигляді високих комісій та фрикцій для користувачів, що спричиняє відтік у Layer 2, майбутній запуск токенізованих акцій через eToro може дати новий поштовх активності, використовуючи масштабну аудиторію платформи.

Узагальнюючи, динаміка активних адрес свідчить про посилення різниці між ланцюгами. Solana й Base помітно вирізняються серед Layer 1 і Layer 2, демонструючи значну концентрацію користувачів і екосистемний магнетизм. Традиційні мережі ризикують подальшою втратою аудиторії, якщо не знизять поріг входу чи не запустять нові рішення. Динаміка активних адрес відображає одночасно поточний рівень активності й майбутні орієнтири для капіталу й розробників, тож ця метрика залишається вирішальною для оцінки стійкості мережі.

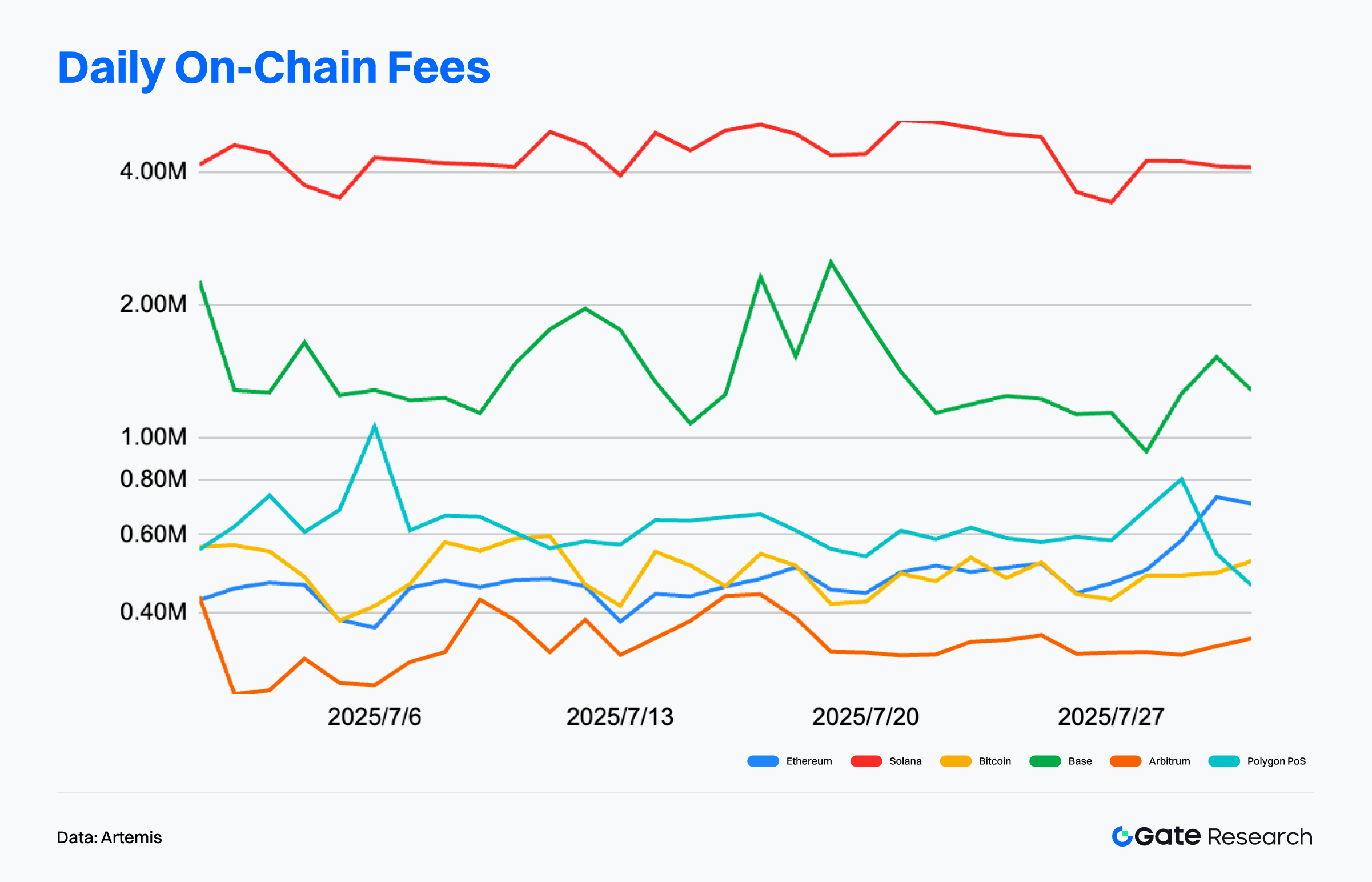

Аналіз ончейн-комісій: Ethereum домінує у високовартісних сегментах, Solana та Layer 2 нарощують дохід на мікротранзакціях

За даними Artemis, станом на 31 липня 2025 р. Ethereum утримує першість за розміром місячних комісій — $74,28 млн, що підкреслює його домінування у високовартісних транзакціях, DeFi та розрахунках NFT. Попри меншу користувацьку активність порівняно з Solana, Ethereum демонструє вищу щільність взаємодій і більші середні суми — це дає перевагу в доходності.【3】

Solana — друга із $42,3 млн місячних комісій. Не дивлячись на низькі комісії за транзакцію, велика база користувачів і високочастотна діяльність ботів забезпечують стабільний приріст виручки. Solana отримує вигоди від сценаріїв із численними мікротранзакціями — випуск мем-койнів, автоматизований трейдинг, платежі тощо.

Base та Arbitrum (відповідно $5,34 млн та $1,97 млн доходу за місяць) ілюструють, що нові Layer 2-проекти вже формують незалежні джерела доходу. Динаміка Base корелює зі зростанням кількості користувачів, а зростання популярності стейблкоїнів і активне використання Dapp підтримують монетизацію. Хоча база Arbitrum менша, вона демонструє сталість залучення, що відображає складність екосистеми.

Сучасний ландшафт комісій підкреслює двополярну модель: “високовартісні транзакції” та “високочастотні мікрооперації”. Ethereum утримує відчутну перевагу завдяки кейсам для інвесторів із великим капіталом, Solana генерує дохід за рахунок неймовірно високої частоти. Base й Arbitrum розвивають власні моделі монетизації й демонструють перспективу незалежного зростання. Надалі здатність формувати сталий потік ончейн-комісій буде ключовим індикатором самодостатності екосистем і дієздатності їх токеномік.

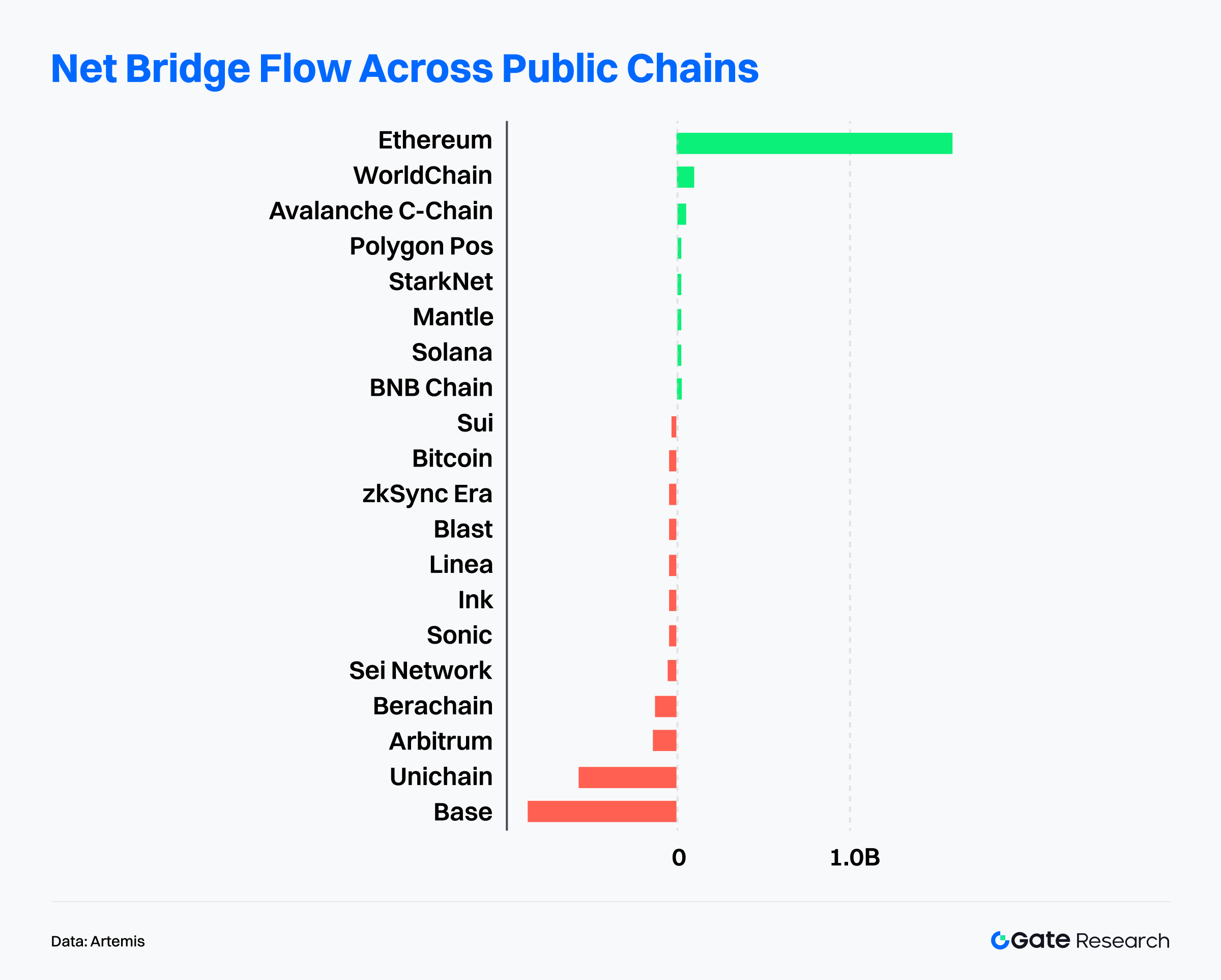

Аналіз потоків капіталу у публічних ланцюгах: Ethereum — лідер, WorldChain у центрі уваги

Artemis фіксує, що Ethereum зберіг домінування за чистим припливом капіталу — $1,6 млрд за останній місяць, що свідчить про стійку перевагу в інституційному сегменті і глибину екосистеми. Водночас WorldChain привернув значну увагу, залучивши $113 млн чистого припливу завдяки тісній кросчейн-інтеграції з Ethereum mainnet. Це дозволило випередити Avalanche ($67,1 млн) і Polygon PoS ($43,7 млн), зробивши WorldChain найпомітнішою новою мережею місяця.【4】

Водночас Base фіксує значний відтік — $859 млн (найбільший серед усіх публічних мереж цього місяця), що сигналізує про зміну ринкових настроїв, обумовлену короткостроковою корекцією, зниженням активності екосистеми чи завершенням стимуляційних програм. Сукупні відтоки в Unichain (-$560 млн) і Arbitrum (-$132 млн) відображають загальну тенденцію до високочастотного арбітражу та обережної ротації капіталу між екосистемами.

Стрімкий приплив капіталу у WorldChain супроводжується розвитком основної інфраструктури. Ключовий елемент — World ID, децентралізований протокол ідентифікації на базі сканування райдужки, що надає послуги в понад 160 країнах і регіонах. На сьогодні World ID верифікував понад 14 млн унікальних особистостей, а кількість користувачів перевищила 30 млн — це робить проект ключовим гравцем для вирішення гуманітарних викликів в епоху ШІ.

Отже, Ethereum є основним центром капіталу й інституційної взаємодії, а WorldChain швидко будує екосистему з потужними мережевими ефектами — на тлі постійного припливу коштів, 43,55% зростання TVL за місяць і масштабування World ID. За умов наростаючої конкуренції серед публічних мереж, динаміка WorldChain заслуговує на пильну увагу. Його здатність утримати імпульс, зберегти користувачів і залучити розробників буде визначальною для довгострокової цінності проекту.【5】

Аналіз ключових метрик Bitcoin

На фоні кросчейн-ротацій Bitcoin, як якірний актив ринку, демонструє низку структурних ончейн-сигналів, які свідчать про глибоку перебудову ринкової структури й поведінку капіталу. Після встановлення історичного максимуму 123 000 USDT у середині липня Bitcoin перейшов у режим високорівневої консолідації, що робить аналіз потоків і динаміки пропозиції особливо важливим.

Для точнішої діагностики фундаментальної підтримки й ризиків у цій зоні ціни розглянуто три ключові ончейн-показники: Realized Cap & Net Position Change, співвідношення реалізованого прибутку/збитку та LTH/STH Supply Ratio. Їх порівняння дає змогу оцінити ринкову структуру, тиск пропозиції та здатність ринку до поглинання, відкриваючи перспективу прогнозування подальших рухів.

BTC Realized Cap на максимумі, ончейн-структура лише посилюється

Glassnode фіксує, що реалізована ринкова капіталізація Bitcoin сягнула понад $1,02 трлн, що свідчить про зміцнення капітальної структури та зростання середньої вартості входу довгострокових інвесторів. На графіку зелена зона — відсоткова зміна чистої позиції Realized Cap, що ілюструє силу припливу нового капіталу за вищими цінами. З кінця червня показник стабільно зростає, сигналізуючи про сталий приплив і укріплення структури ринку.

Попри консолідацію ціни BTC у діапазоні $115 000–123 000 USDT з початку липня, підвищення Realized Cap свідчить: монети обертаються на високих цінах, не спричиняючи масового тиску на продаж. Така динаміка говорить про зростання довіри довгострокових холдерів та триваючий інституційний попит.

Яскравий приклад — ранній інвестор, що через Galaxy Digital перемістив 80 000 BTC. Здатність ринку поглинути такий обсяг, навіть у період низької ліквідності, свідчить про глибину та міцність ринку. Ціна залишилась стабільною, показуючи готовність ринку до великих потоків без втрати імпульсу. Збереження чистого припливу може стати передумовою структурного прориву недалекого майбутнього.【6】

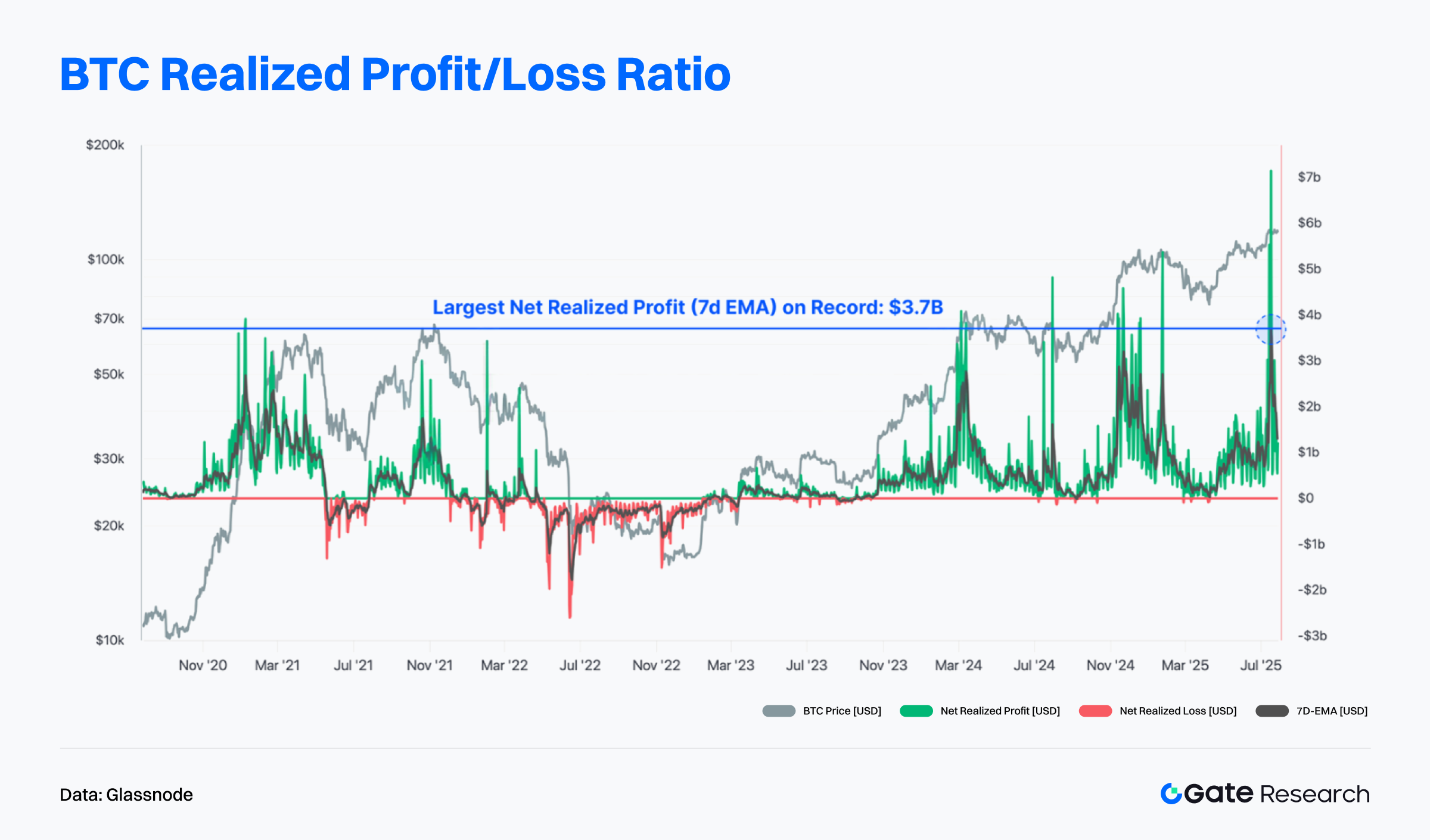

Розподіл 80 000 BTC спричинив різкий стрибок Net Realized Profit/Loss — до історичного максимуму $3,7 млрд. Ця ончейн-динаміка випередила реальний продаж у вихідні, що означає початок руху капіталу ще до фінального переказу. Спочатку ці BTC класифікувалися як внутрішні переміщення, однак далі були переказані через Galaxy Digital і трансакції стали вважатися економічно значущими — тобто відбулась зміна власності на Bitcoin.【7】

Коефіцієнт реалізованого прибутку/збитку BTC на екстремально високих рівнях, що свідчить про зростання пропозиції на короткому горизонті

Glassnode відзначає значне посилення активності з фіксації прибутку, що підняло Realized Profit/Loss Ratio до історичних максимумів. Наразі прибутки в 571 раз перевищують втрати — подібний феномен спостерігався лише у 1,5% торгових днів. Як видно з графіку, показник наблизився до історичної верхньої межі на фоні тривалої консолідації ціни.【8】

Втім, це не гарантує швидкого розвороту ринку. В історії ринку великі хвилі фіксації прибутку сигналізують підвищення ризику, але не завжди призводять до миттєвої корекції. Наприклад, у березні 2024 під час зростання до $73 000 коефіцієнт різко піднявся разом із хвилею продажу, але ціна зросла ще сильніше. Аналогічна ситуація і в другій половині 2024 року — після пробою $100 000 прибутки перевищили збитки у співвідношенні біля $98 000, але ціна досягла $107 000 перед розворотом.

Отже, великі обсяги фіксації прибутку зазвичай свідчать про зростання ринкового ризику, але зниження цін має тенденцію до відкладання. Короткостроково це збільшує тиск пропозиції, і ринку потрібно певний час для поглинання, перш ніж ціни почнуть реагувати суттєво.

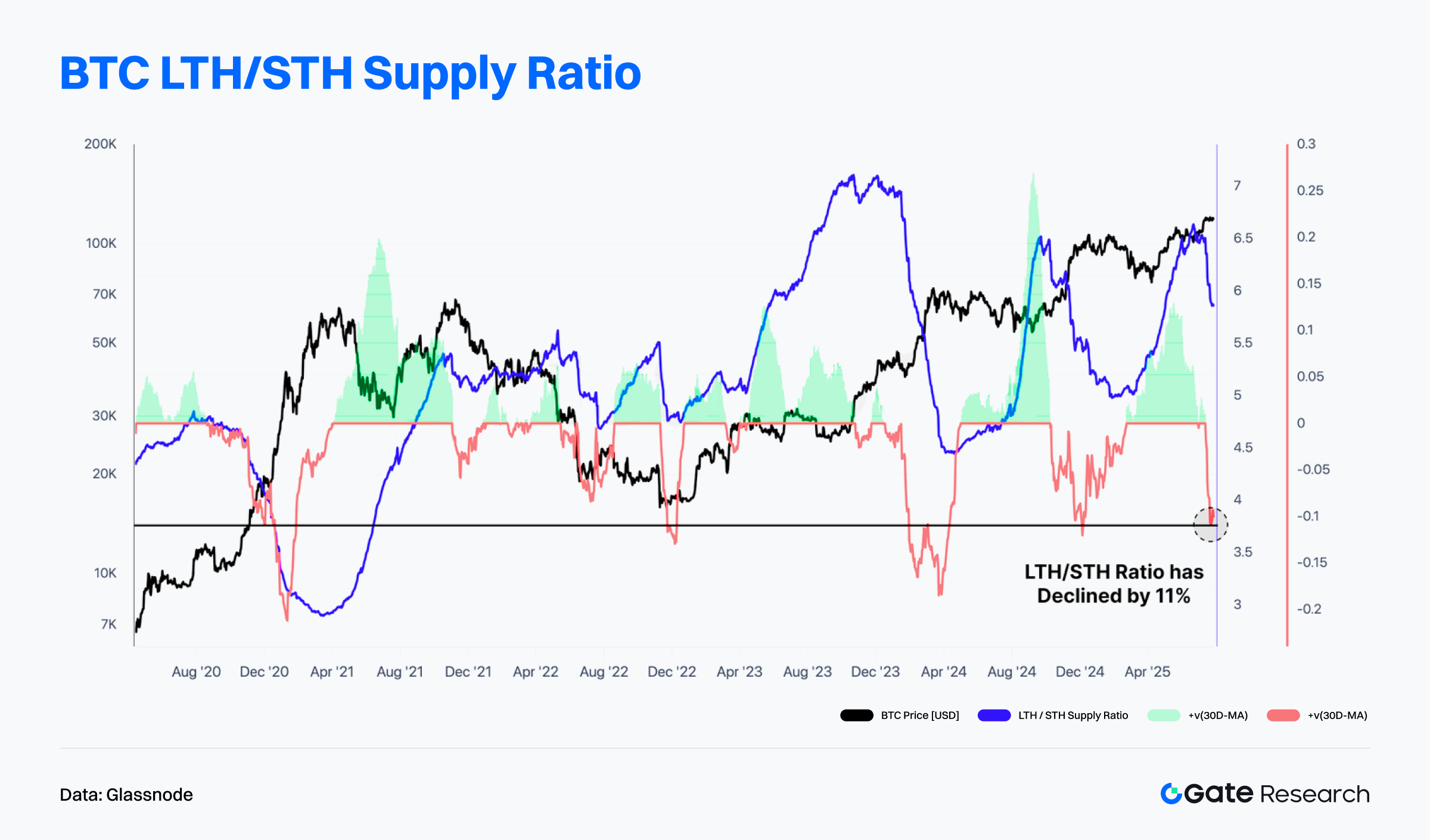

Частка пропозиції BTC у довгострокових холдерів зменшується, короткострокова зростає — збільшується волатильність

Glassnode фіксує істотне зниження співвідношення Long-Term Holder to Short-Term Holder Supply (LTH/STH): воно впало на 11% від історичного максимуму. Це свідчить про зростаючу частку короткострокової пропозиції — зазвичай таке відбувається, коли довгострокові власники фіксують прибуток, а нові гравці купують монети за підвищеними цінами.

Зміна структури власності традиційно властива періодам цінових ралі або перед локальними піками, означаючи ротацію активів. Така диференціація зазвичай збільшує короткострокову волатильність, але також демонструє підвищену ринкову активність.

【9】Водночас LTH/STH ratio залишається високим, а це свідчить про незмінну впевненість довгострокових учасників і структурну підтримку ринку. Подальше падіння коефіцієнта може сигналізувати про масштабніший розподіл активів серед довгострокових власників і тимчасовий тиск на ціни. Якщо показник стабілізується або піде вгору, це може дати поштовх новому етапу акумуляції й посилити “бичачу” структуру ринку.

Трендові проєкти та активність токенів

Ончейн-дані свідчать: капітал і користувачі дедалі частіше сконцентровані в екосистемах із сильною інфраструктурою взаємодії та розвиненим застосунковим шаром. Проєкти, що поєднують яскравий наратив і технологічні інновації, стають новими точками фокусу для інвесторів. Далі — аналіз топових проєктів і токенів, які виявили найбільшу динаміку останнім часом.

Огляд даних провідних проєктів

LetsBonk.fun

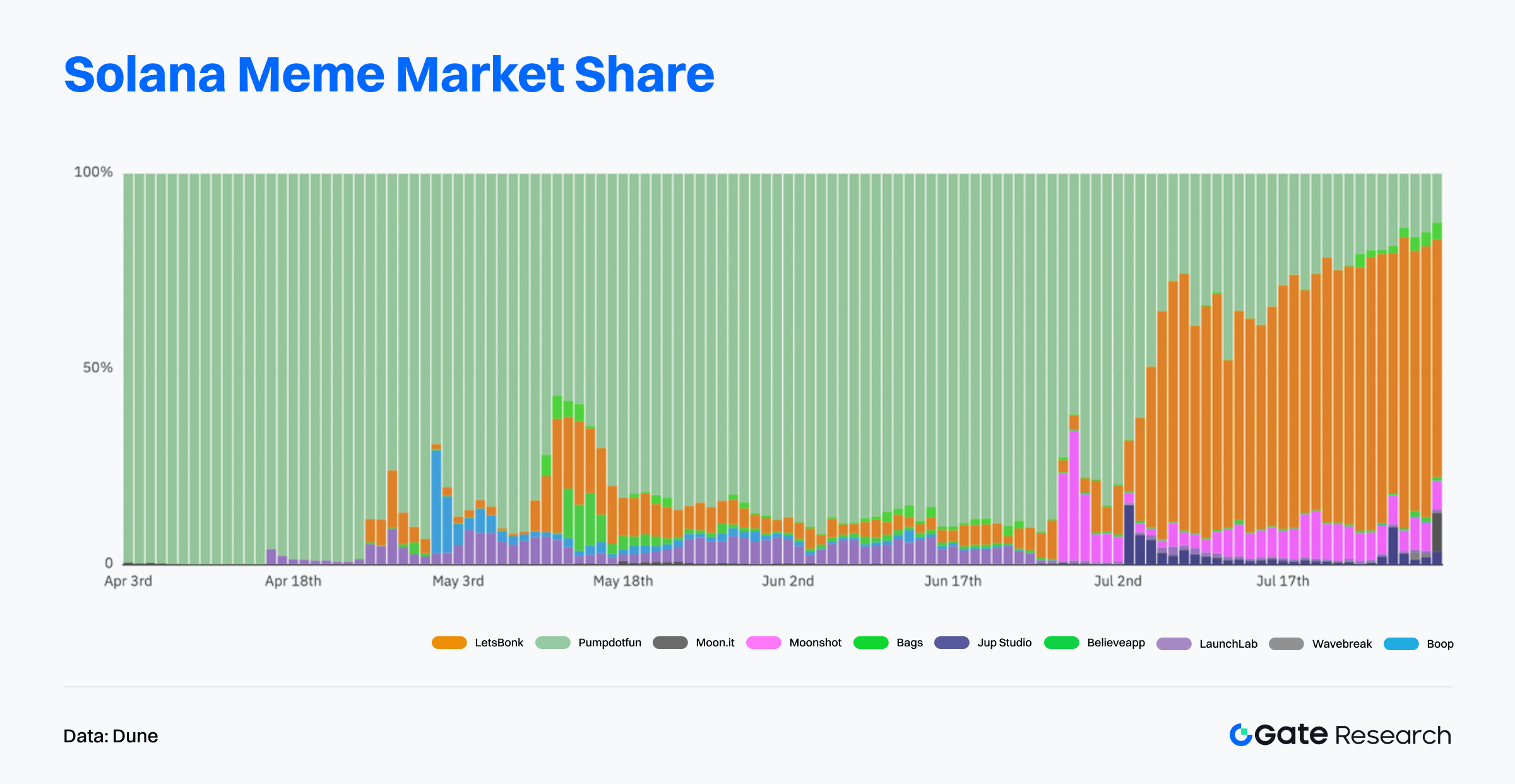

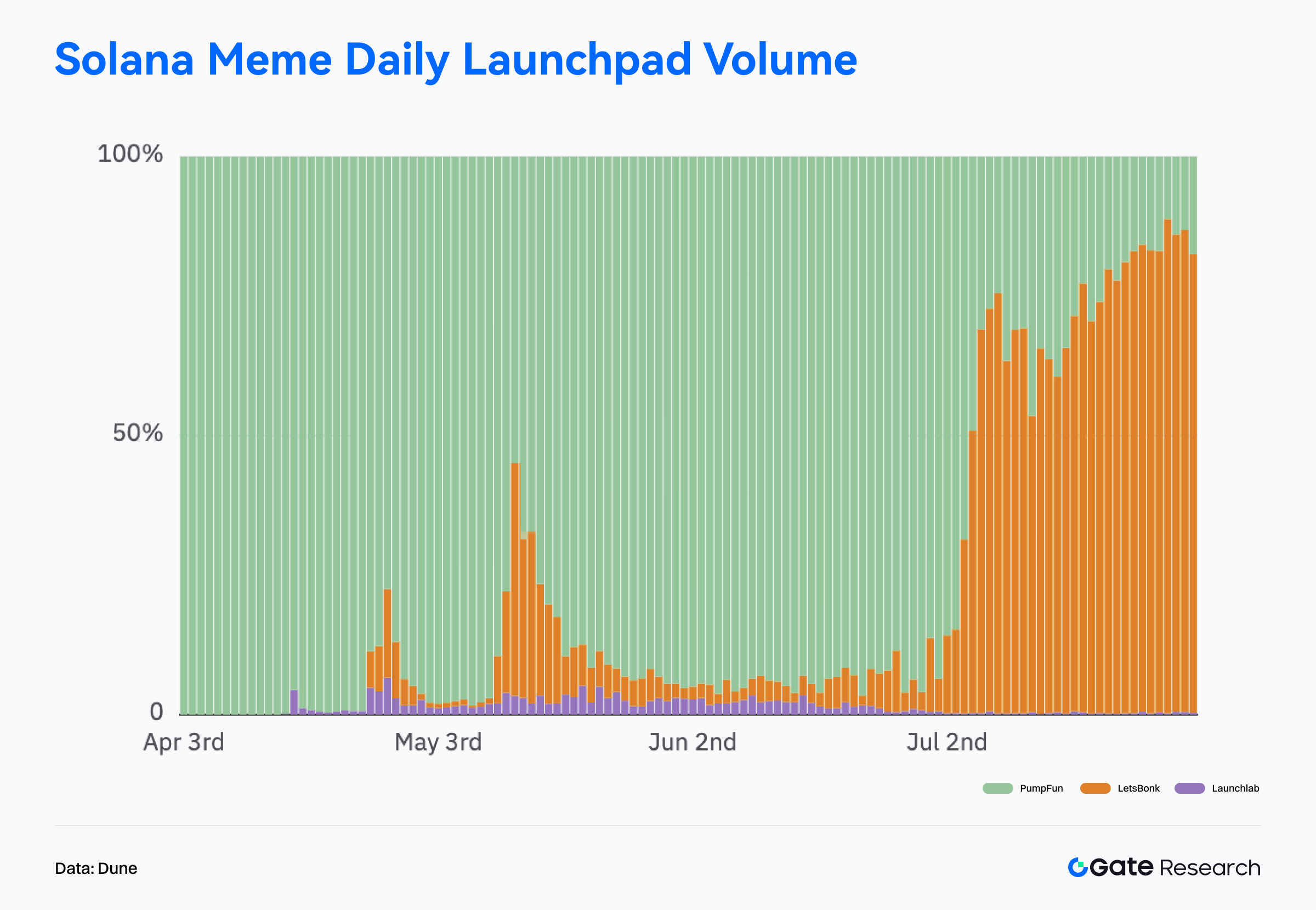

У липні 2025-го Pump.fun, який тривалий час був провідною платформою запуску мем-коїнів у Solana, був повністю випереджений LetsBonk.fun за більшістю ключових метрик — це масштабно обговорювалося в галузі.

LetsBonk.fun, створений у квітні 2025 року, — спільний продукт спільноти BONK та децентралізованої біржі Raydium. Платформа орієнтована на повний цикл запуску мем-коїнів: від інструментів для створення токенів і стимулювання креаторів до залучення громади. Головна мета — зробити запуск токена та забезпечення ліквідності максимально простими та ефективними.

Дані Dune свідчать: із квітня по червень Pump.fun майже монополізував мем-ринок, займаючи до 95% частки. Втім, із липня LetsBonk.fun різко наростив темпи, обігнав Pump.fun у середині місяця та закріпився із часткою понад 50%. Це означає перехід від одноплатформної монополії до багатоплатформної ринкової конкуренції у сегменті мем-коїнів.【10】

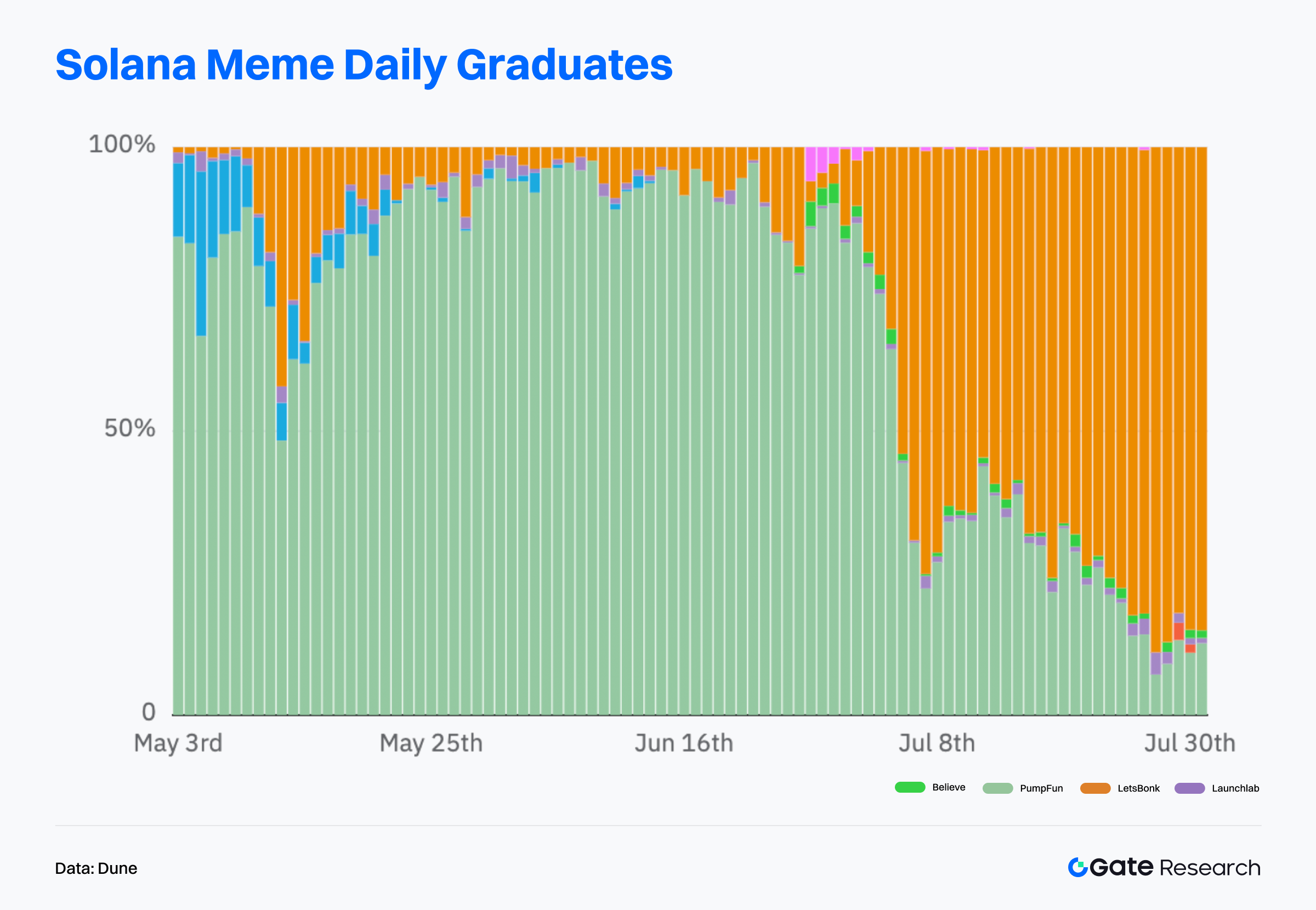

Добовий випуск токенів

Від 8 липня LetsBonk.fun стабільно лідирує, охоплюючи від 70% до 90% добового випуску токенів, що свідчить про кращу ліквідність і ринкове визнання.

Щоденний торговий обсяг

За лічені тижні LetsBonk.fun обігнав конкурента: із середини липня його частка стабільно 60–80%, що демонструє сильний органічний попит реальних користувачів.

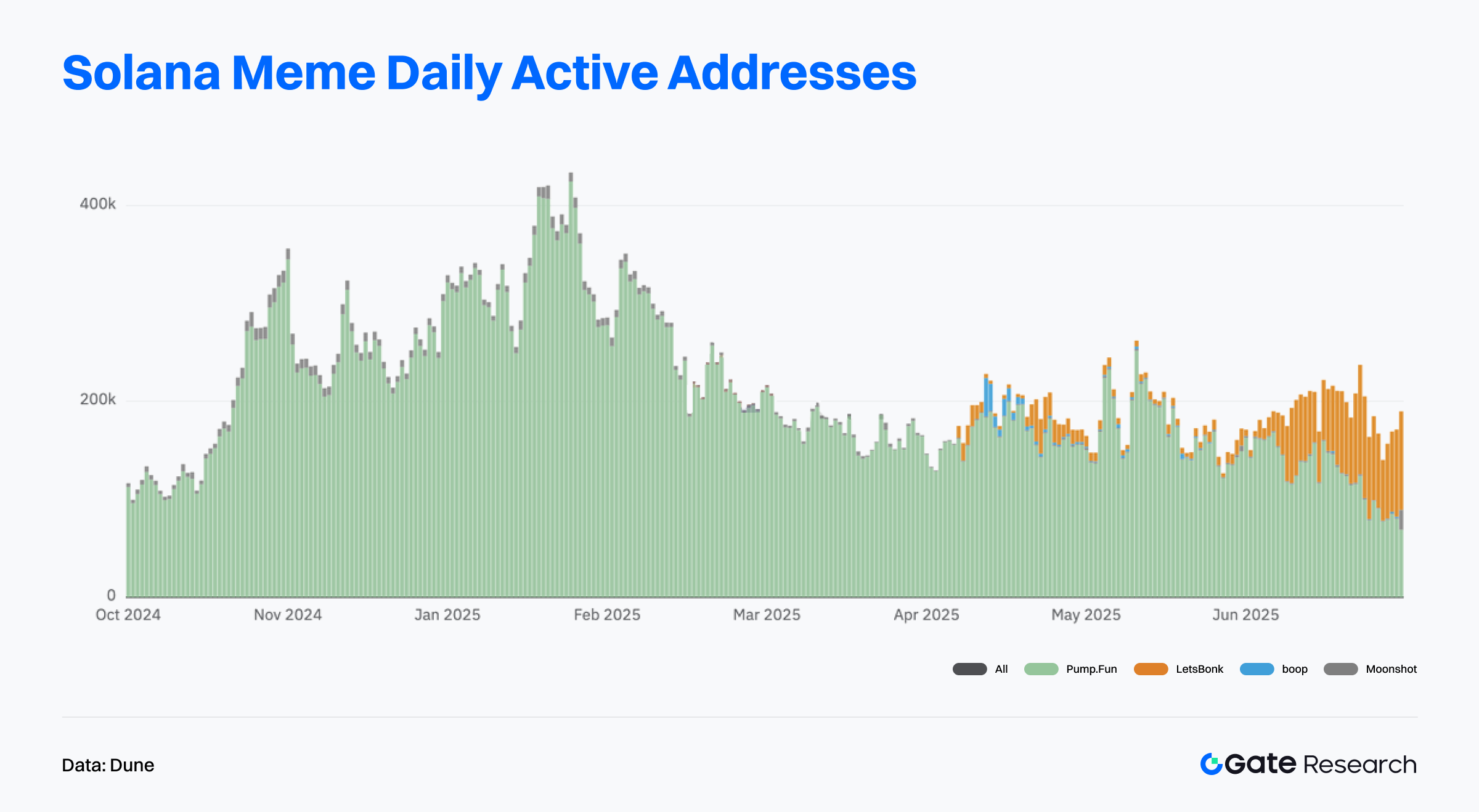

Структура користувачів

У пік Pump.fun мав понад 400 000 щоденних активних адрес, але від II кварталу показник суттєво впав. Тим часом LetsBonk.fun із кінця червня стабільно нарощує DAU, що свідчить не лише про міграцію трафіку, а й про збільшення глибини взаємодій.

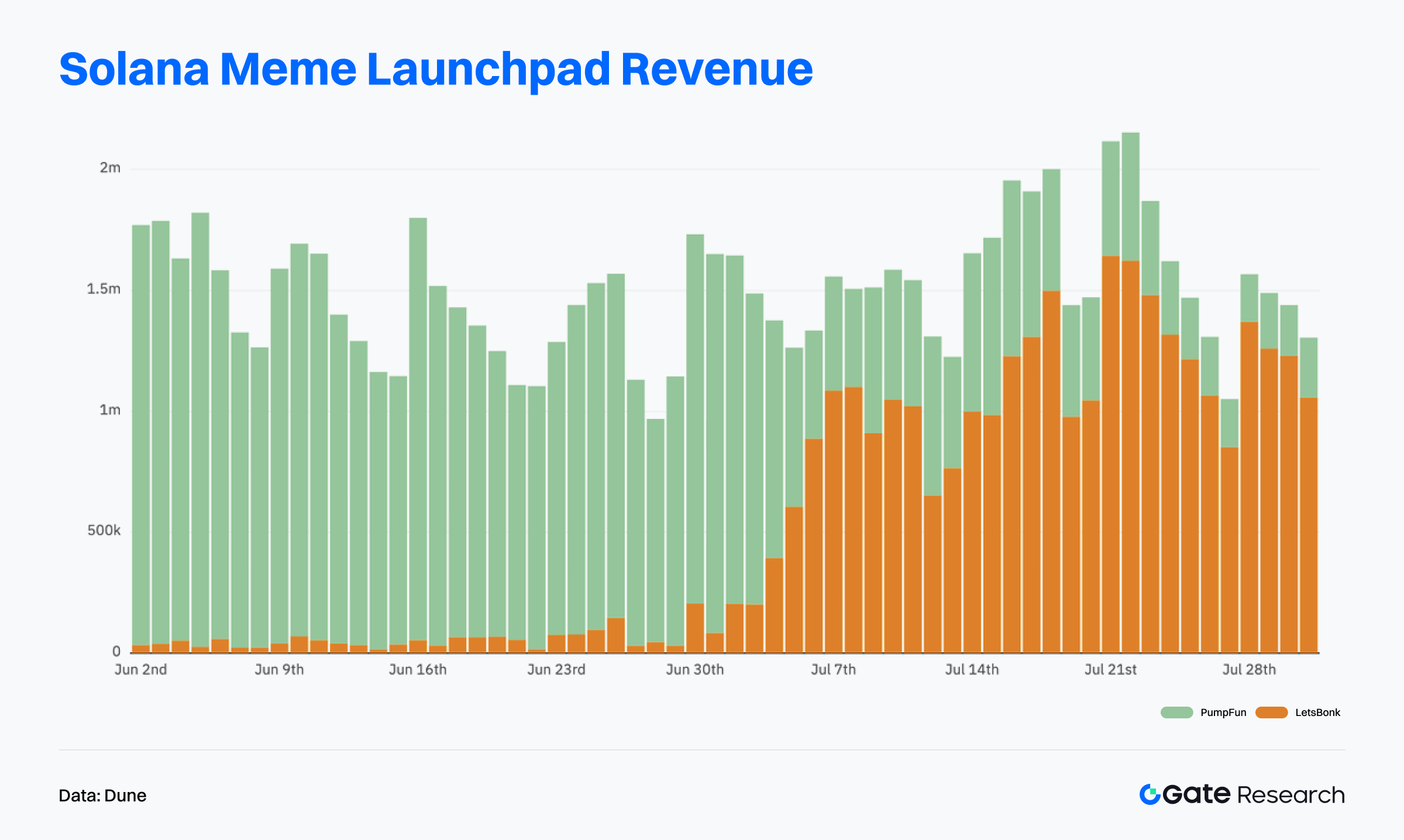

Дохід Launchpad

До червня лідирував Pump.fun, однак із кінця місяця доходи LetsBonk.fun різко зросли і 6 липня вперше перевищили доходи конкурента. Між 18 і 24 липня щоденна виручка неодноразово перевищувала $1,5 млн, остаточно закріплюючи лідерство LetsBonk.fun у секторі.

Сукупна ринкова капіталізація токенів LetsBonk.fun

На 31 липня сукупна капіталізація токенів із LetsBonk.fun перевищила $700 млн, стрімко зрісши з менш ніж $100 млн на початку травня. На піку показник майже досяг $1 млрд — це суттєво випереджає інші launchpad-платформи.【11】

Вибухове зростання забезпечив проєкт USELESS — ключовий мем-токен, ринкова капіталізація якого перевищила $250 млн і склала понад третину всієї екосистеми BONK. Від червня токен виріс більш ніж у 20 разів, згенерувавши потужний FOMO і хвилю наслідувань у межах платформи. Наразі USELESS тримає майже 30 000 власників і середній розмір гаманця понад $9 000, що свідчить про концентрацію капіталу й міцність спільноти. Незважаючи на тимчасове зниження кількості власників разом із ціною, загальна динаміка залишається зростальною, а база відданих користувачів міцніє.

За підрахунками Onchain Lens, USELESS досягав капіталізації понад $400 млн. Криптоінфлюенсер Unipcs (@theunipcs) купив 28,08 млн USELESS за $360 000, що дало йому “паперовий” прибуток $9,4 млн на піку — це став показовий кейс збагачення на мем-токенах.【13】Подібний емоційний та демонстративний ефект зробив USELESS флагманом платформи та підсилив припливи капіталу, віральність контенту та кількість копіювань усіх проєктів LetsBonk.fun.

Окрім цього, LetsBonk.fun вигідно вирізняється прозорістю розподілу доходів і роботи. Платформа бере фіксовану 1% комісію з кожної транзакції, яка розподіляється так: 50% — на buyback і спалювання BONK, 15% — на стейкінг BONKsol, решта — на розвиток екосистеми, резерв GP і маркетинг. Усі транзакції йдуть по відкритому дашборду в реальному часі, що підсилює довіру й залучення спільноти.【14】

Натомість Pump.fun зіткнувся із критикою: за звітом Dumpster DAO від 29 липня, попри заявлену з липня стовідсоткову програму buyback, ончейн-дані показали надходження коштів на контракти без спалення й без жодної публічної звітності. Відсутність прозорості спровокувала сумніви у реальності buyback і стала однією з причин втрати частки ринку.

Потужна інфраструктура, вибухові проєкти, прозорий розподіл доходу, DAO-управління та масштабна міграція користувачів зробили LetsBonk.fun платформою №1 серед мем-коїнів, яка поступово замінила Pump.fun як основний драйвер нового ринку. Здатність запускати нові флагманські проєкти, нарощувати екосистему та підтримувати позитивний фідбек капіталу визначатимуть стійкість і майбутнє лідерство платформи.

Огляд даних популярних токенів

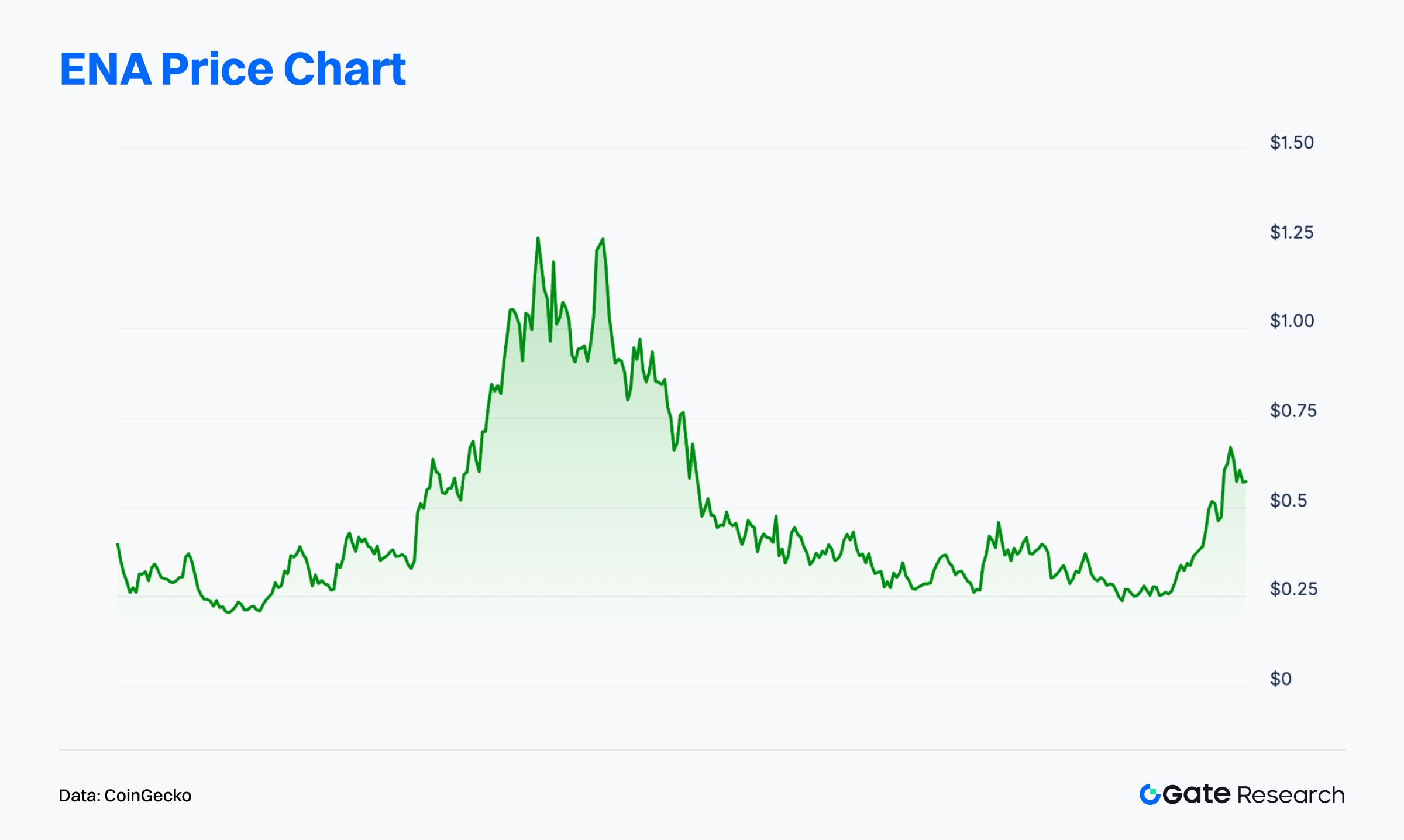

$ENA — ENA — нативний токен Ethena, децентралізованого протоколу yield-dollar на Ethereum. Ethena пропонує альтернативу класичним стейблкоїнам на базі USDe — синтетичного ончейн-активу, забезпеченого комбінацією застави та хеджованих позицій. Інтеграція біржових деривативів із механікою ончейн-ліквідацій формує стабільну структуру, незалежну від традиційного банківського сектору. Ключові функції ENA — стейкінг-винагороди, управління протоколом та стимулювання активності в екосистемі. Завдяки зростанню TVL і прибутковості Ethena стала інноваційним гравцем серед доходоорієнтованих стейблкоїнів.

Із кінця червня ENA додав понад 110%, досягнувши піку $0,69 — це один із найуспішніших токенів останніх тижнів. 24 липня Ethena оголосила про стратегічне партнерство з Anchorage Digital — єдиним федеральним криптобанком США, який допоможе запустити регульований стейблкоїн USDtb у рамках GENIUS Act, пропонуючи інституційним інвесторам легальний і безпечний доступ до долара.

27 липня Ethena Foundation повідомила про викуп 83 млн ENA з відкритого ринку через сторонніх маркет-мейкерів у період 22–25 липня, підкріпивши довгий горизонт впевненості команди та зміцнивши короткострокову підтримку ціни.【15】

DefiLlama зазначає: у липні випуск USDe зріс вибухово, і на 31 липня загальна пропозиція сягнула $8,2 млрд — на 40% більше від початку року. При цьому 96,28% USDe у циркуляції розміщено на Ethereum, а нові мережі, зокрема TON і Mantle, лише починають залучати ліквідність, підсилюючи cross-chain-ефект. Тим часом частка USDe у стейкінгу зросла з мінімуму року до близько 60%: це ще не історичний максимум, але сигналізує про повернення довіри до протоколу й його прибуткової моделі.【16】

На 31 липня TVL Ethena перевищив $8,4 млрд, що ставить протокол серед лідерів сектору стейблкоїнів у всіх мережах. Протокол наразі генерує $609 млн річної виручки й $123 млн чистого доходу для користувачів, що свідчить про високу бізнес-стійкість. Ці опори забезпечують силу ENA та довгострокову перспективу для подальшого зростання.

Ключова подія — розблокування 2 серпня: в обіг вийде близько 40,63 млн ENA (приблизно 0,64% циркуляції) з ринковою вартістю $23,18 млн за поточним курсом. Попри те, що частка невелика, на фоні висхідного тренду це може спричинити короткострокову волатильність. Подальші buyback чи спрямування ліквідності командою стануть головними пунктами для ринку у найближчий час.【17】

Загалом, Ethena остаточно затвердилася як лідер-платформа серед стейблкоїнів завдяки інноваційному механізму, міцній фінансовій структурі та активному екосистемному розвитку. Зростання USDe, частки в стейкінгу, buyback ENA та нові партнерства підтверджують цілісну стратегію команди щодо акумуляції цінності та сталого розвитку. Попри неоднозначність у короткостроковій динаміці через розблокування токенів, надійна основа й зростаюче визнання на ринку залишаються ключовими драйверами ралі ENA. Далі динаміка cross-chain-розвитку та приросту реальної доходності стане основою для оцінки довгострокового потенціалу токена.

Висновки

У липні 2025-го ончейн-дані демонструють чітку структурну дивергенцію екосистем блокчейнів. Ethereum зафіксував новий абсолютний максимум за обсягом транзакцій. Попри відсутність переваги у частоті взаємодій, він продовжує домінувати за виручкою від комісій та високовартісними кейсами, постійно залучаючи капітал і укріплюючи свою стратегію як суверенного розрахункового шару у криптоекосистемі. Solana та Base вирізняються відповідно як провідний високочастотний ланцюг і взірець екосистемної стійкості: вони лідирують за транзакційною активністю й кількістю залучених користувачів, формуючи стійку лояльність та практичний попит. У той самий час нові гравці, такі як WorldChain, стрімко нарощують капітальну та користувацьку базу через ідентифікаційні протоколи й кросчейн-інтеграцію, стаючи серйозними претендентами на наступний цикл лідерства у публічних ланцюгах.

Bitcoin також формує структурно бичачі сигнали: реалізована капіталізація досягла рекордного рівня та підтвердила високу здатність до поглинання капіталу. Навіть нещодавній розподіл великого обсягу монет не спричинив обвалу ціни. Водночас зростання продажу прибуткових позицій і зміни структури власності можуть сформувати короткостроковий тиск пропозиції та спричинити період консолідації. Загалом поточна структурна конфігурація сприяє бичачому сценарію, але зі зростанням швидкості секторної ротації вирішальними стають точність розподілу капіталу та користувачів для випередження ринку на новому етапі циклу.

Серед топових проєктів найбільшу увагу ринку привертають LetsBonk.fun та Ethena: LetsBonk.fun — нова платформа запуску мем-коїнів у Solana — швидко обійшла Pump.fun завдяки проривним токенам на кшталт USELESS, отримавши понад 70% частки ринку запуску. Капіталізація платформних токенів підіймалася до $1 млрд, а прозора модель розподілу доходу зміцнила лояльність спільноти. Ethena же забезпечила стрімке зростання через доходний стейблкоїн USDe, наростивши TVL до $8,4 млрд і щорічну виручку понад $120 млн. Токен ENA додав понад 110% від кінця червня завдяки buyback і появі ринку регульованих стейблкоїнів — що робить Ethena одним із найпотужніших учасників сектору стейблкоїнів.

Джерела:

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/flows

- DefiLlama, https://defillama.com/protocol/world-chain

- Glassnode, https://studio.glassnode.com/charts/ba1ec93d-85f4-41fe-5606-798a2f30013a?s=0&u=1753798907

- Glassnode, https://studio.glassnode.com/charts/dea4aa9d-b268-45d2-6c65-fbd1f8a5807c?s=1596032506&u=1753798906

- Glassnode, https://studio.glassnode.com/charts/ca4b13c0-8814-4083-4a1a-37fecbcc7693?s=0&u=1753798920

- Glassnode, https://studio.glassnode.com/charts/680b84b2-2796-43a0-7194-37d43f01bce9?s=1532874151&u=1753798951

- Dune, https://dune.com/adam_tehc/memecoin-wars

- Dune, https://dune.com/oladee/lets-bonk

- HolderScan, https://holderscan.com/token/Dz9mQ9NzkBcCsuGPFJ3r1bS4wgqKMHBPiVuniW8Mbonk

- X, https://x.com/OnchainLens/status/1945007556067459425

- Letsbonk.fun, https://revenue.letsbonk.fun/

- X, https://x.com/EthenaFndtn/status/1949191161375273241

- Dune, https://dune.com/hashed_official/ethena

- Tokenomist, https://tokenomist.ai/ethena

Gate Research — комплексна аналітична платформа з дослідження блокчейну та криптовалют, що надає читачам глибокий контент: від технічного аналізу, ринкових інсайтів, галузевих досліджень і прогнозування трендів до оцінки макроекономічної політики.

Застереження

Інвестування в криптовалютні ринки пов’язане з підвищеним ризиком. Користувачам рекомендується проводити власне дослідження й повністю розуміти суть активів та продуктів перед ухваленням інвестиційних рішень. Gate не несе відповідальності за жодні втрати чи збитки, що стали результатом таких рішень.

Статті на тему

Усе, що вам потрібно знати про кількісну стратегію торгівлі

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Посібник з Департаменту ефективності державного управління (DOGE)

Що таке Лут?

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC