# 加密貨幣與上市公司的雙向選擇2024年川普當選美國總統後,加密貨幣行業迎來一系列利好政策。許多上市公司開始效仿Strategy公司,成爲比特幣等加密貨幣的囤幣商。然而,不同加密貨幣的特性各異,上市公司需要根據自身需求選擇合適的標的。同時,加密貨幣項目方也希望吸引優質上市公司成爲戰略合作夥伴。本文將從上市公司和項目方雙向視角,分析兩者的選擇邏輯。## 1. 上市公司視角看加密貨幣### 1.1 覆蓋融資成本:PoS公鏈代幣優於PoW公鏈代幣 對於依賴債務融資的上市公司,持有PoS公鏈治理代幣並質押,可獲得2%-7%的年化收益,有助於覆蓋融資成本。相比之下,BTC等PoW公鏈資產難以實現"錢生錢"。### 1.2 上市公司如何選擇PoS公鏈代幣不同上市公司的需求各異,主要分爲三類:1) 追求高質押收益:SOL質押收益率高,公鏈交易量穩定。2) 追求價值增長:HYPE交易費回購機制,幣價已實現10倍增長。3) 追求生態布局:ETH去中心化程度高,Layer2開發難度低。## 2. 加密貨幣項目方視角看上市公司### 2.1 囤幣商是維持公鏈生態的穩定器囤幣商的"只買不賣"原則有助於降低加密貨幣波動率。Strategy持續買入BTC後,近兩年BTC波動率已顯著降低。### 2.2 加密貨幣項目方反選上市公司1) 保險公司/控股平台適合做PoW公鏈的囤幣商2) 互聯網/雲計算公司適合做PoS公鏈的囤幣商 3) 軟件安全公司適合做Infra項目的囤幣商## 3. 關於去中心化的思考加密貨幣生態呈現"去中心化"、"多中心化"和"單中心化"並存的格局:- BTC:高度去中心化,但Strategy或成爲"準中心"- ETH:多中心化,上市公司囤幣可能成爲"第三極" - SOL:傾向於"單中心化",上市公司難以扮演更大角色未來,項目治理架構將不斷流動。上市公司和項目方需要明確彼此角色,做好預期管理,才能建立長久的合作共贏機制。

川普效應:上市公司與加密貨幣的雙向選擇博弈

加密貨幣與上市公司的雙向選擇

2024年川普當選美國總統後,加密貨幣行業迎來一系列利好政策。許多上市公司開始效仿Strategy公司,成爲比特幣等加密貨幣的囤幣商。然而,不同加密貨幣的特性各異,上市公司需要根據自身需求選擇合適的標的。同時,加密貨幣項目方也希望吸引優質上市公司成爲戰略合作夥伴。本文將從上市公司和項目方雙向視角,分析兩者的選擇邏輯。

1. 上市公司視角看加密貨幣

1.1 覆蓋融資成本:PoS公鏈代幣優於PoW公鏈代幣

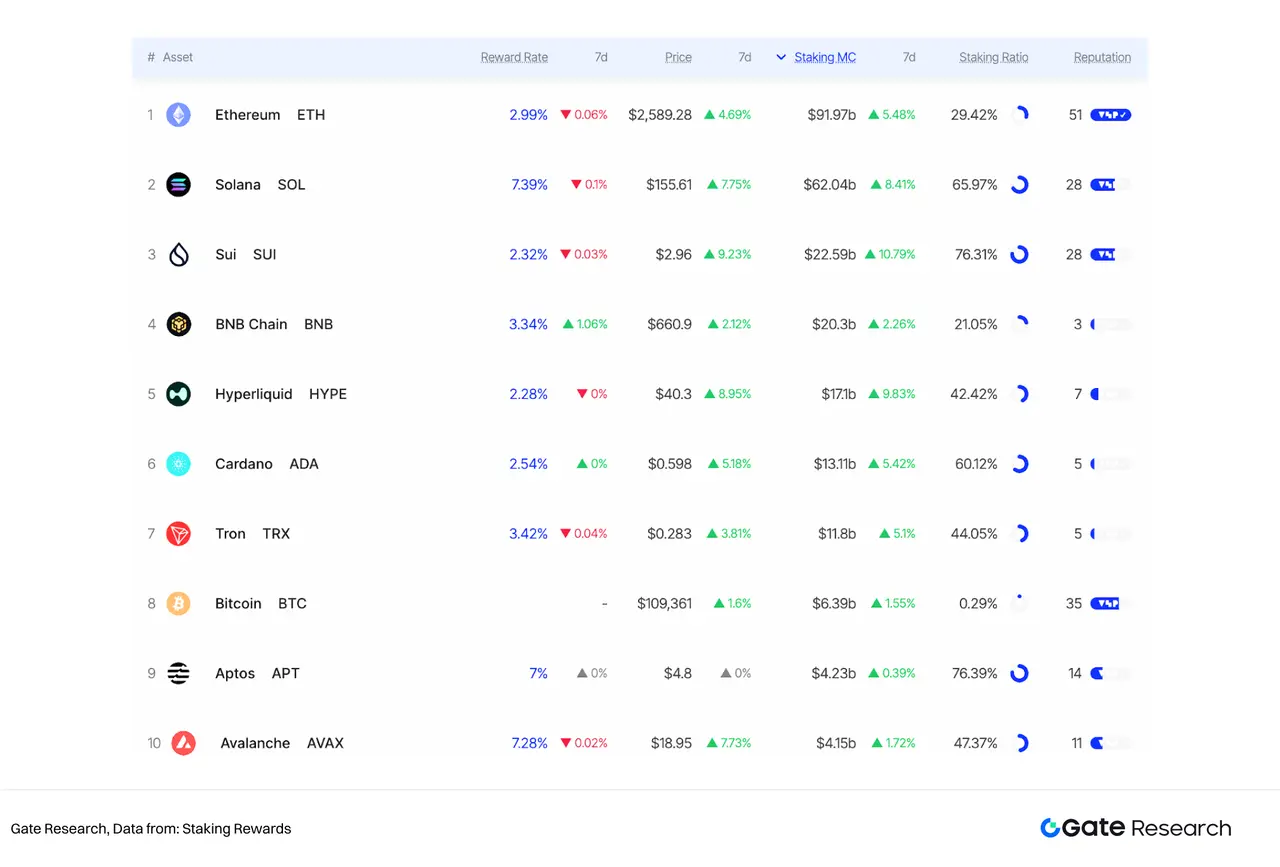

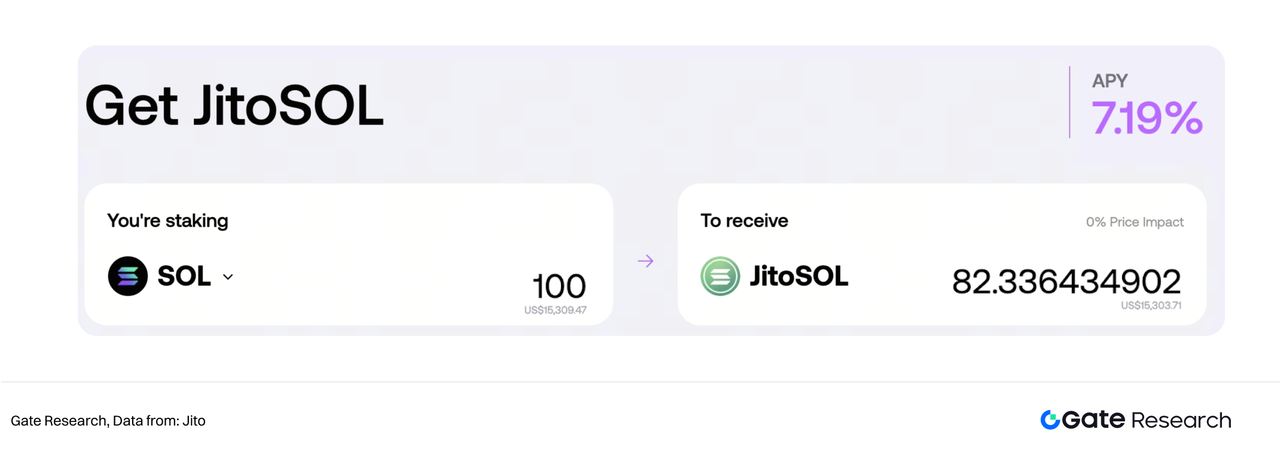

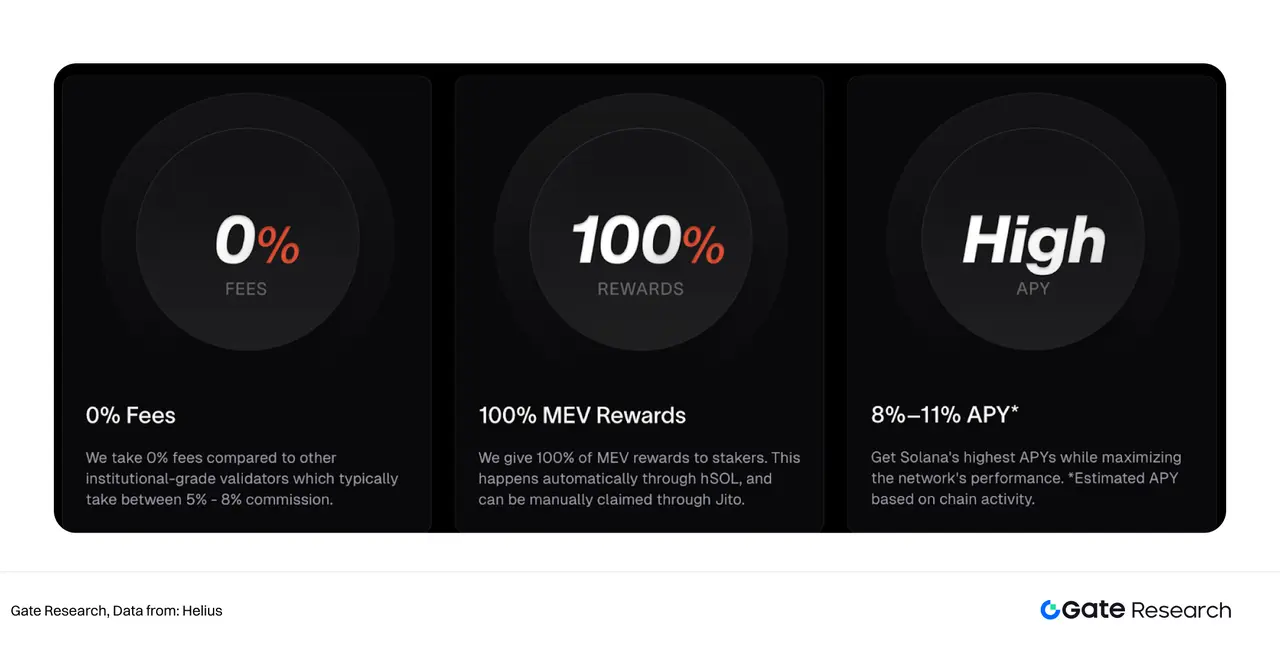

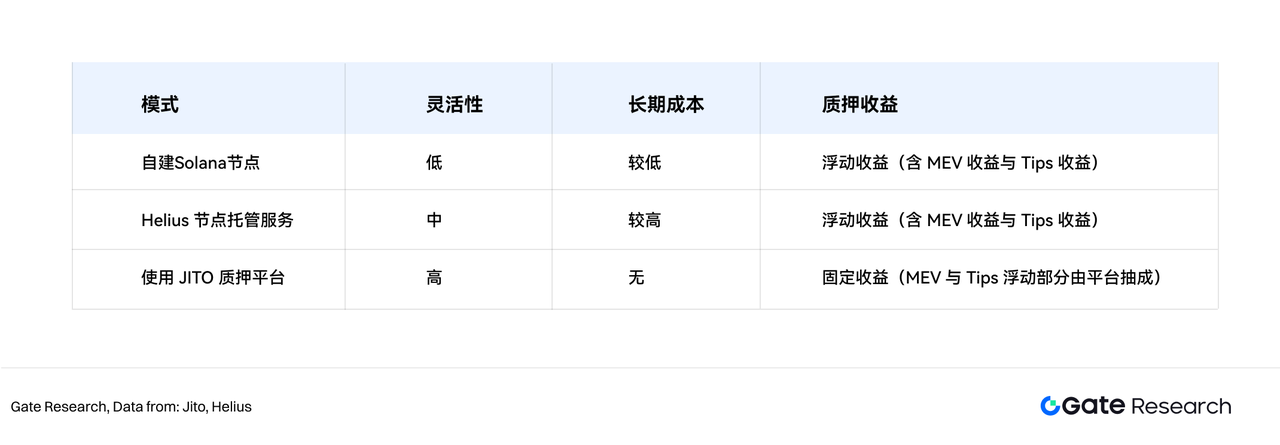

對於依賴債務融資的上市公司,持有PoS公鏈治理代幣並質押,可獲得2%-7%的年化收益,有助於覆蓋融資成本。相比之下,BTC等PoW公鏈資產難以實現"錢生錢"。

1.2 上市公司如何選擇PoS公鏈代幣

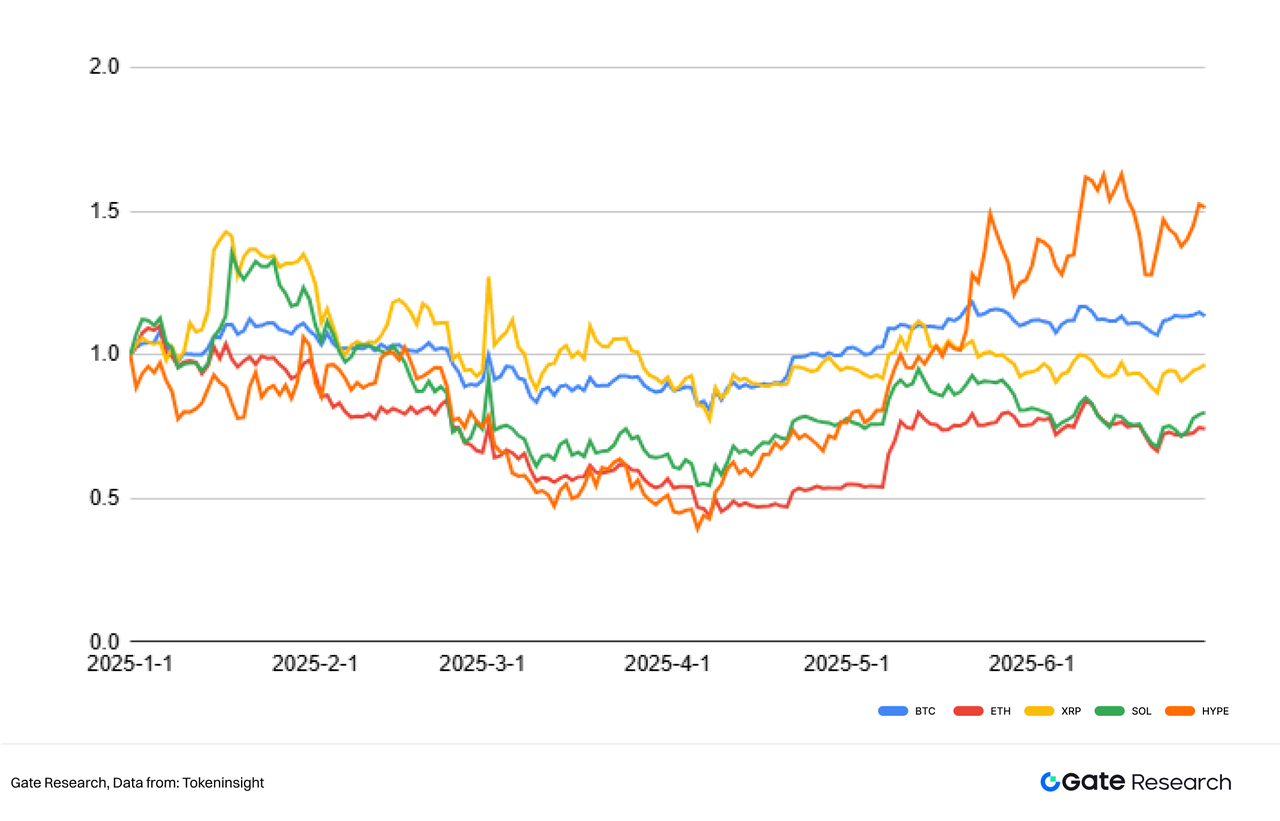

不同上市公司的需求各異,主要分爲三類:

2. 加密貨幣項目方視角看上市公司

2.1 囤幣商是維持公鏈生態的穩定器

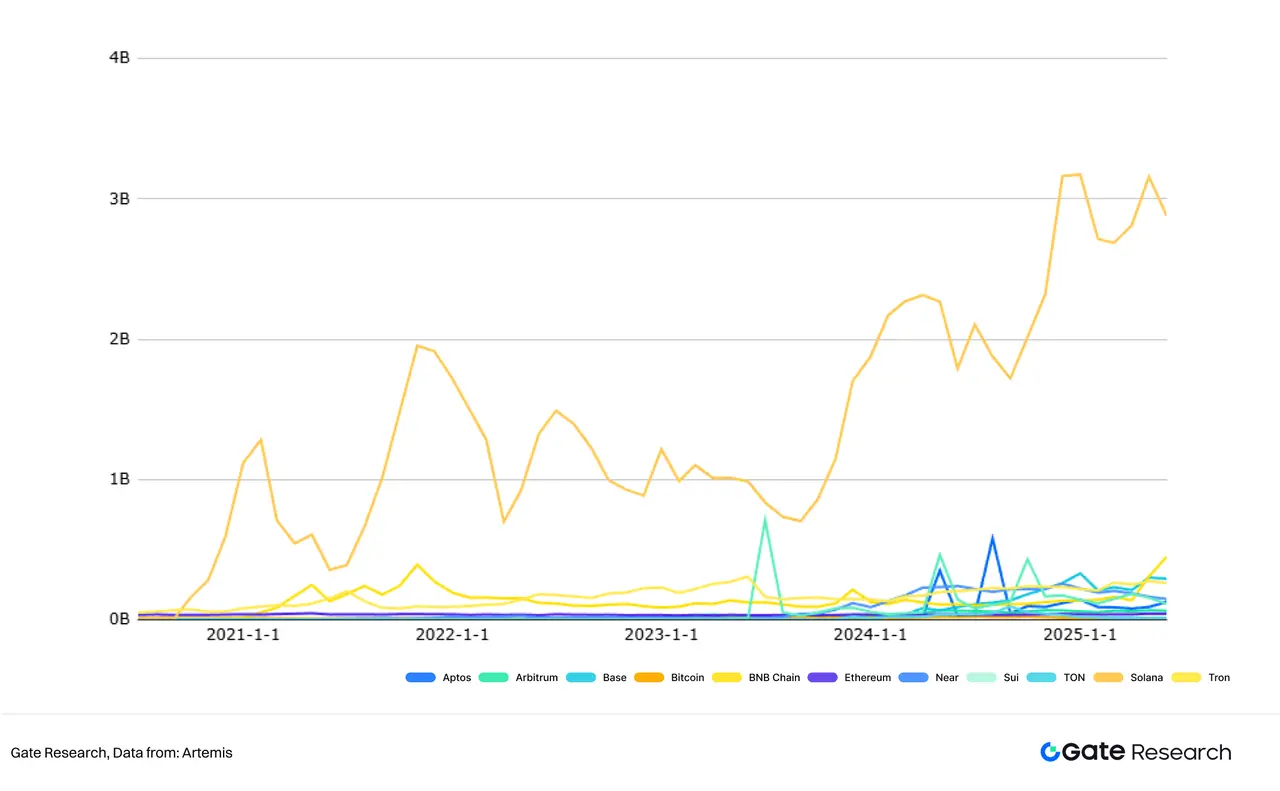

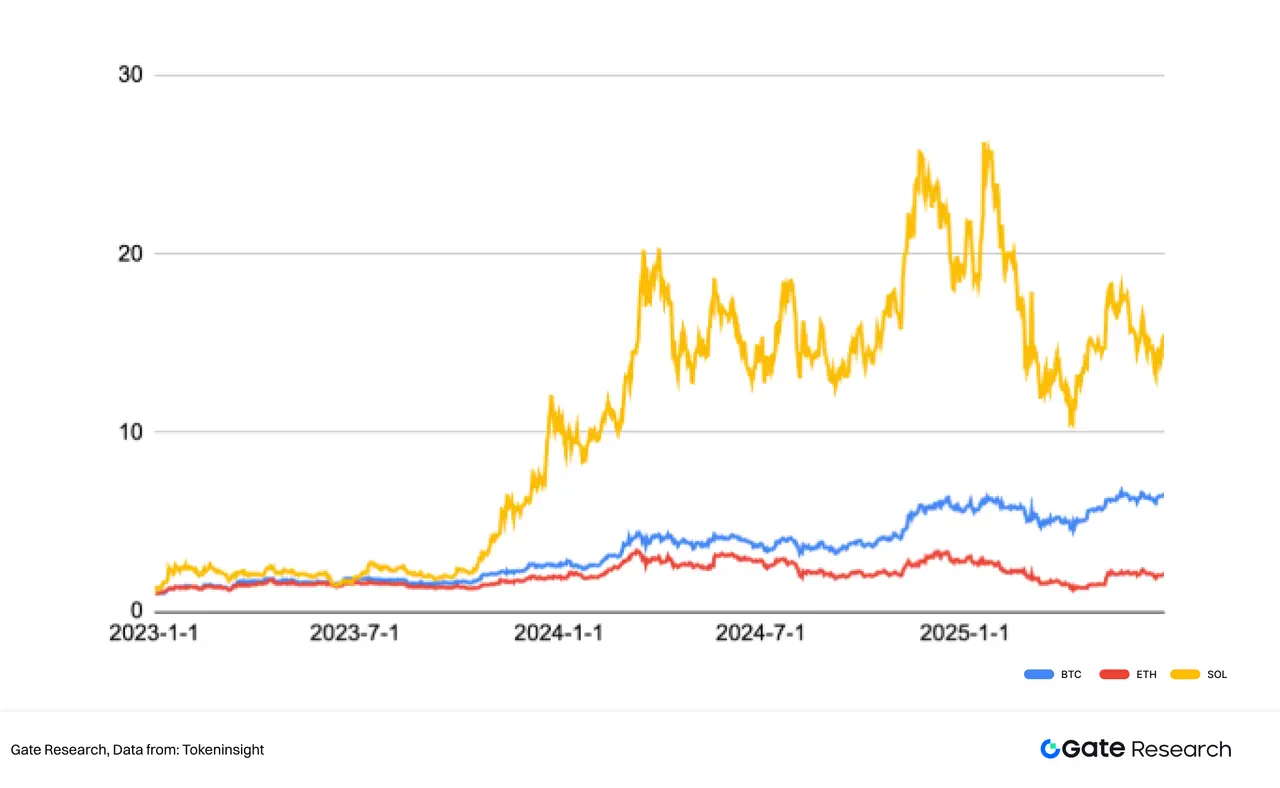

囤幣商的"只買不賣"原則有助於降低加密貨幣波動率。Strategy持續買入BTC後,近兩年BTC波動率已顯著降低。

2.2 加密貨幣項目方反選上市公司

3. 關於去中心化的思考

加密貨幣生態呈現"去中心化"、"多中心化"和"單中心化"並存的格局:

未來,項目治理架構將不斷流動。上市公司和項目方需要明確彼此角色,做好預期管理,才能建立長久的合作共贏機制。