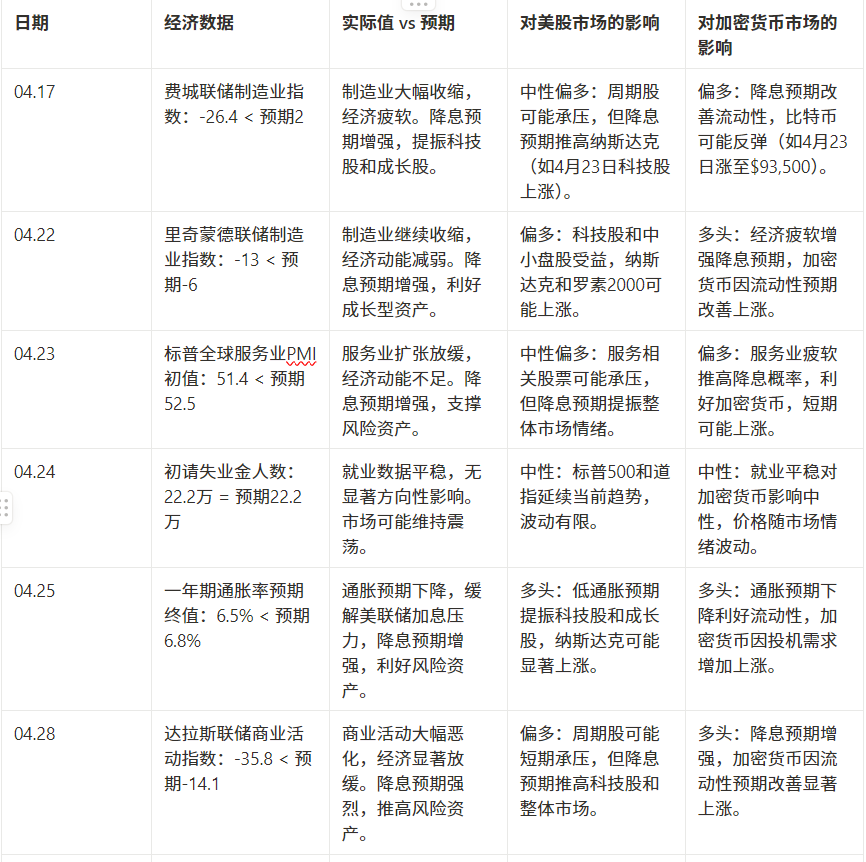

# 中美贸易战对制造业周期与通胀的影响分析长期来看,145%的关税将抑制需求,加速供应链脱钩。美国制造成本预计上涨8%-15%。2026年库存压力或达到峰值,制造业周期将面临下行压力。市场方面,美股工业板块短期可能上涨,但科技股承压。加密货币价格将随通胀和流动性变化而波动。投资建议:关注PMI数据和第一季度财报,谨慎布局制造业,可考虑受益于供应链转移的东南亚相关股票。## 宏观与市场环境分析当前中美贸易战呈现典型的"胆小鬼赛局"态势,双方都不愿率先让步,导致互相加征关税,经济损失逐渐加重。约80个国家的立场将在中美博弈中起到关键作用,特别是在贸易战升级和供应链重组问题上。中美之间的博弈可能由"胆小鬼赛局"转向"鹰鸽赛局",全球经济体的支持将决定双方是否能通过妥协或强硬手段结束贸易战。## 资金流向与主流币市场结构本周ETF资金大幅流入30.14亿,稳定币增发21.7亿,增发水平处于中等。场外溢价有所回升。比特币处于四小时线段高位,需警惕冲高后的回落。以太坊走势弱于比特币,ETH/BTC比价下破,资金持续回流至比特币。以太坊链上活跃地址上升,可能预示阶段性筑底完成。## 关税对制造业周期的影响1. 企业反馈与关税压力调查显示,30%的企业将关税视为首要担忧。41%的厂商预计中国订单超50%受影响,60%的厂商计划重新定价。20%的厂商正转向东南亚、台日韩印等地区。2. 短期影响(2025年Q2-Q3)出口抢运与库存堆积:中国、越南、美国进出口增长20%。消费电子、纺织制鞋、汽车等行业销量短期上升,但面临下半年需求回落风险。3. 中长期影响(Q4-2026)需求回落:消费电子价格涨10%-20%,2025年出货持平。纺织制鞋中国出口可能下降80%,鞋价涨50%,销量跌15%。电动车价格涨10%-15%,销量下滑。供应链脱钩:中国企业转向全球南方市场,占全球制造30%。美国企业依靠美墨加,成本涨8%-15%。纺织向越南/印度转移,电子向台/日/韩/印转移,汽车向墨西哥转移。周期下行:2026年库存去化压力达到峰值,制造业周期恶化。## 关键观察点- 软数据:PMI、物价预期Q2-Q3见顶,预示经济放缓。- 硬数据:Q2出口/工业生产增20%,Q3后减速。- 财报:关注科技巨头Q1财报中关税成本与需求指引。- 政策:美联储若通胀达4%-5%可能减缓降息,关税豁免政策将影响库存。## 结论短期内,Q2抢出口推高数据,但库存积压风险上升。长期来看,145%关税将抑制需求,加速供应链脱钩,美国制造成本上涨8%-15%。2026年库存压力达到峰值,制造业周期面临下行压力。投资者应密切关注PMI数据和Q1财报,谨慎布局制造业,可考虑受益于供应链转移的东南亚相关股票。

中美贸易战145%关税影响:制造业周期下行 加密市场波动

中美贸易战对制造业周期与通胀的影响分析

长期来看,145%的关税将抑制需求,加速供应链脱钩。美国制造成本预计上涨8%-15%。2026年库存压力或达到峰值,制造业周期将面临下行压力。

市场方面,美股工业板块短期可能上涨,但科技股承压。加密货币价格将随通胀和流动性变化而波动。

投资建议:关注PMI数据和第一季度财报,谨慎布局制造业,可考虑受益于供应链转移的东南亚相关股票。

宏观与市场环境分析

当前中美贸易战呈现典型的"胆小鬼赛局"态势,双方都不愿率先让步,导致互相加征关税,经济损失逐渐加重。约80个国家的立场将在中美博弈中起到关键作用,特别是在贸易战升级和供应链重组问题上。中美之间的博弈可能由"胆小鬼赛局"转向"鹰鸽赛局",全球经济体的支持将决定双方是否能通过妥协或强硬手段结束贸易战。

资金流向与主流币市场结构

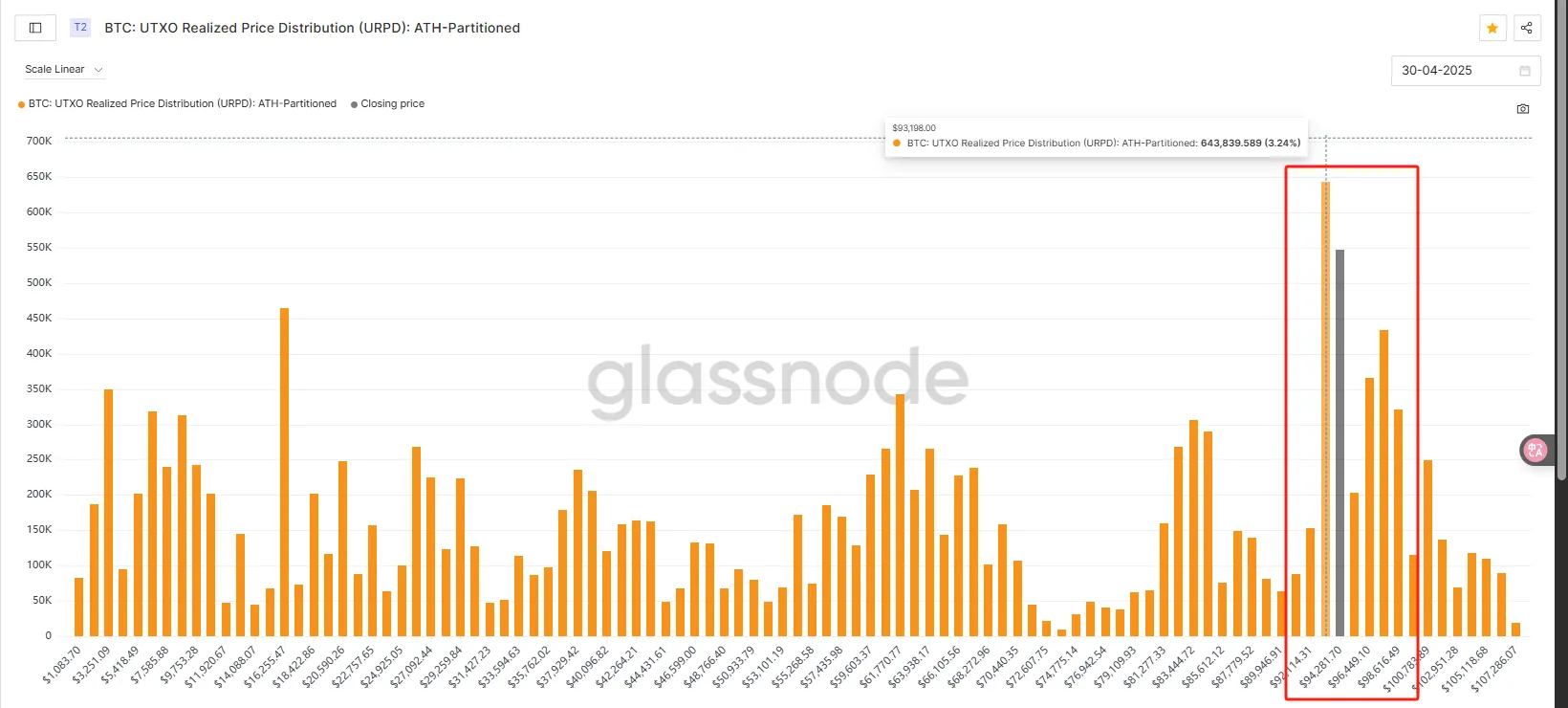

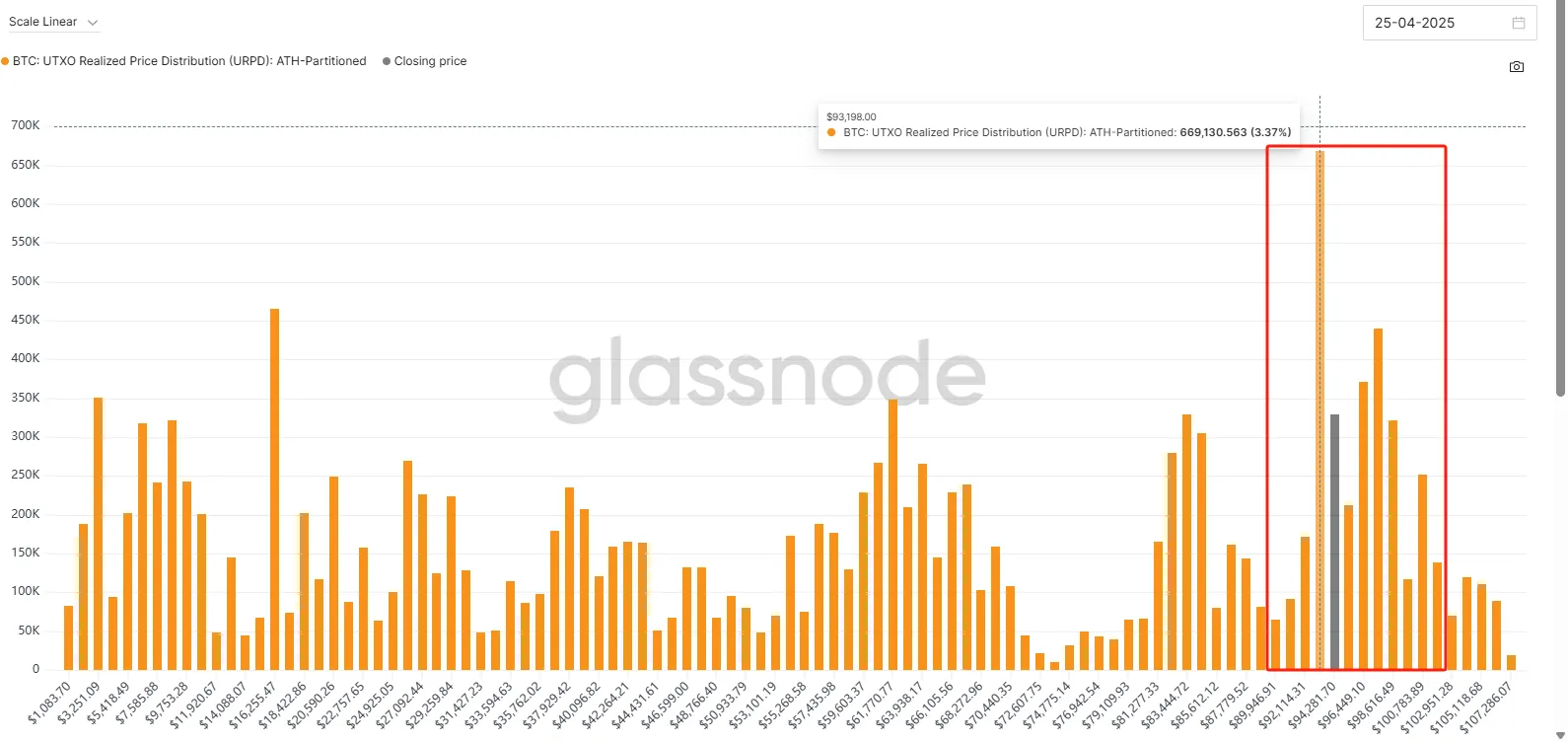

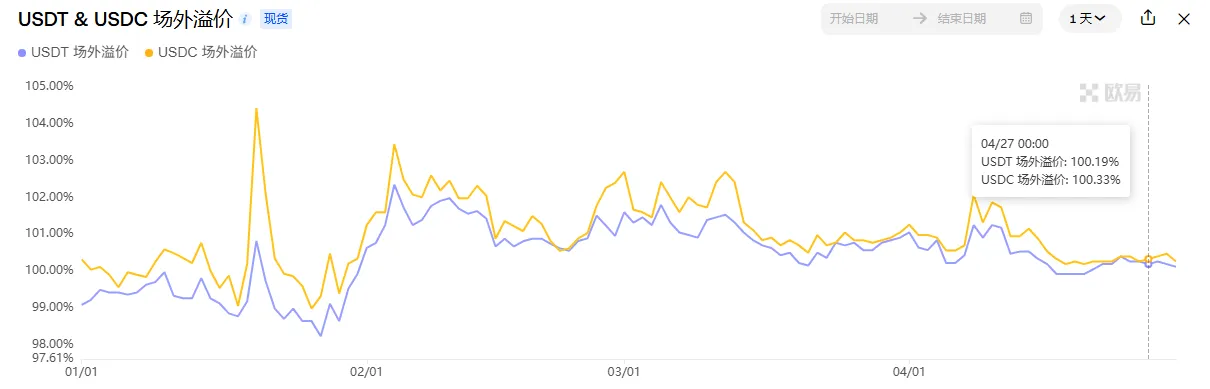

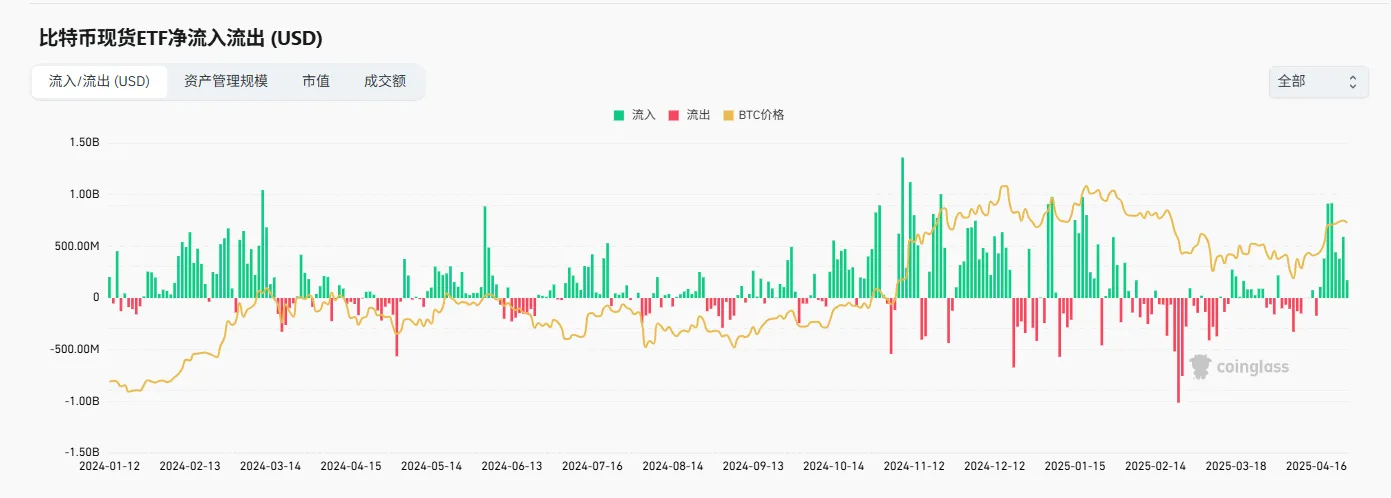

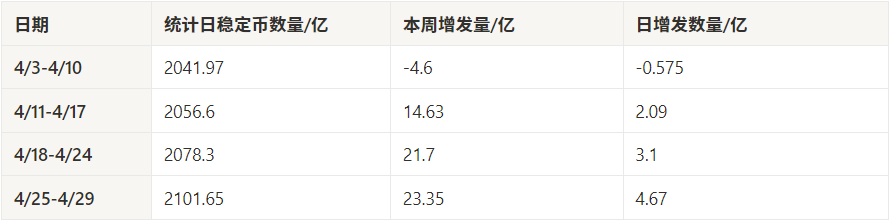

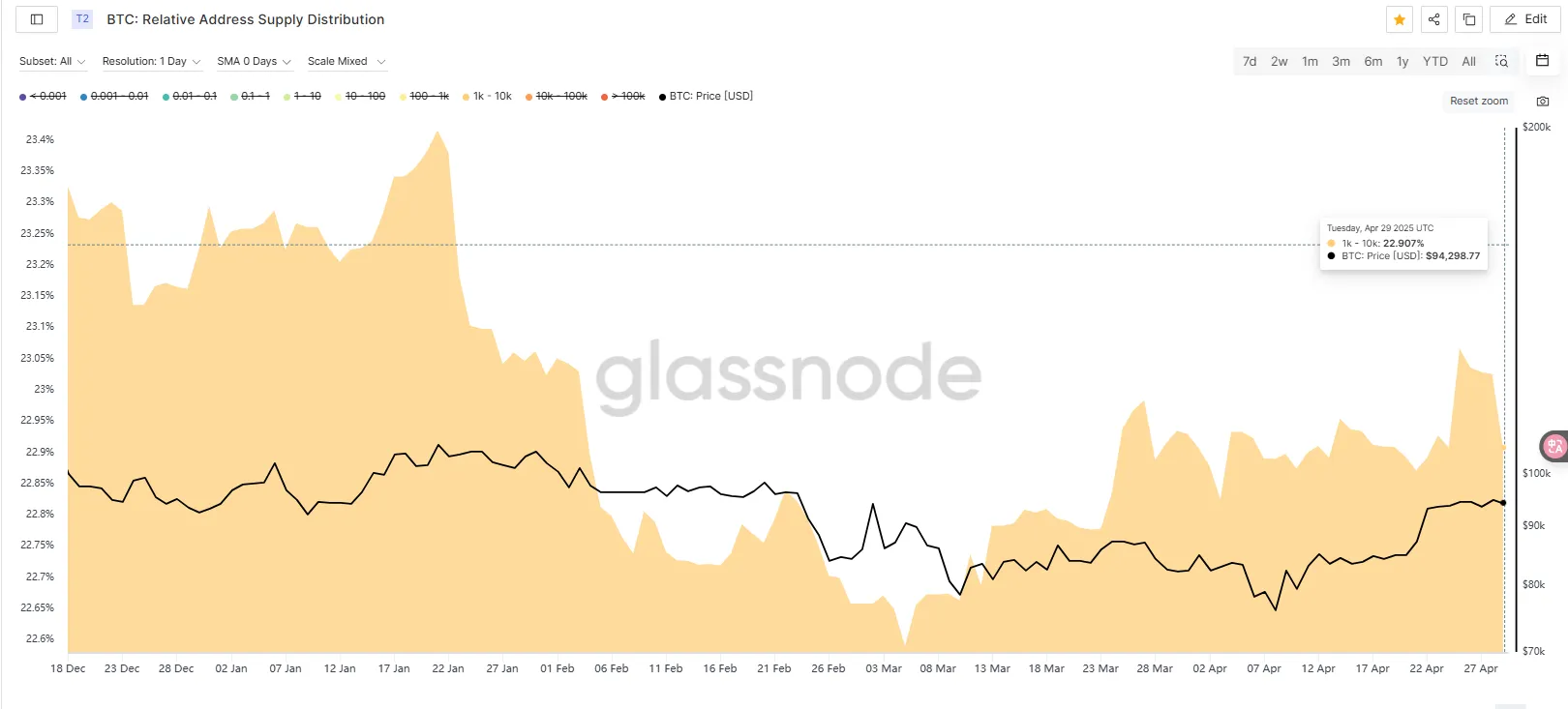

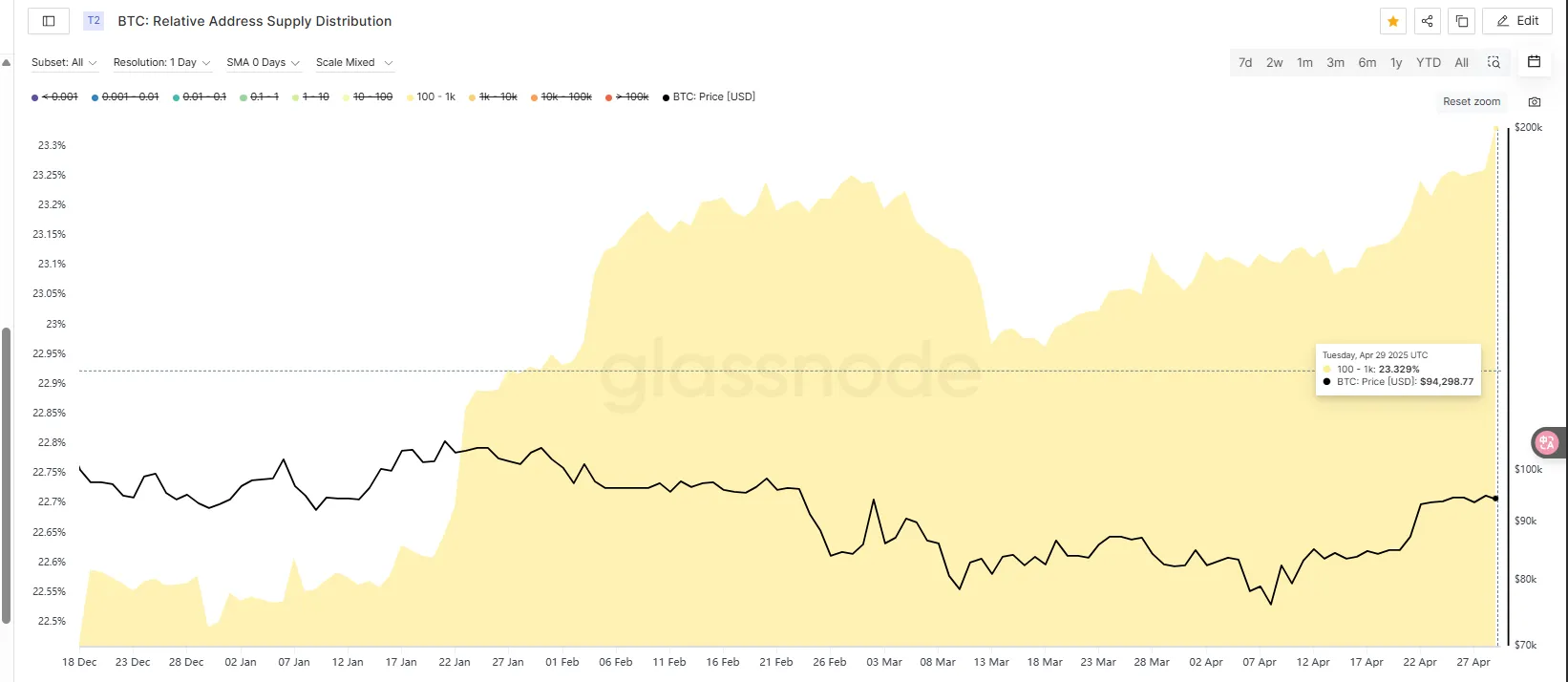

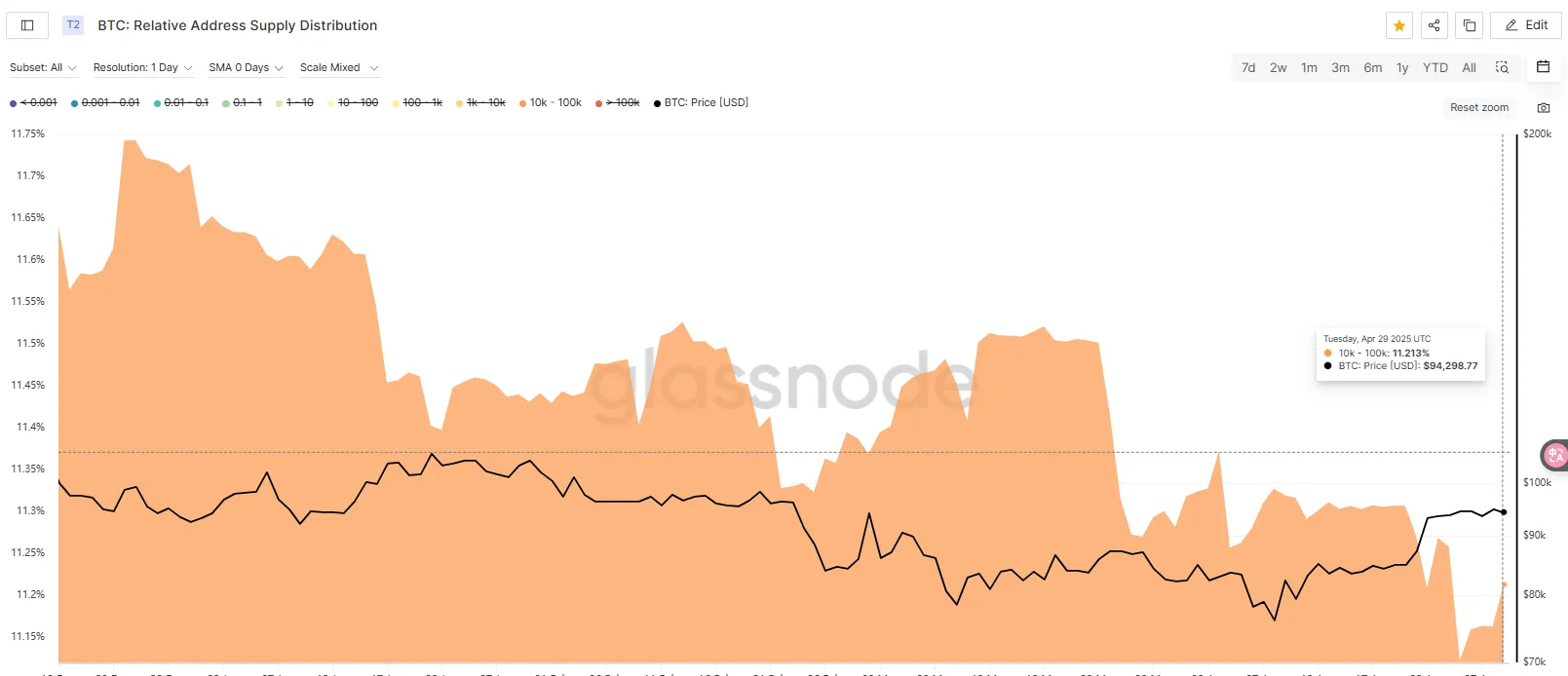

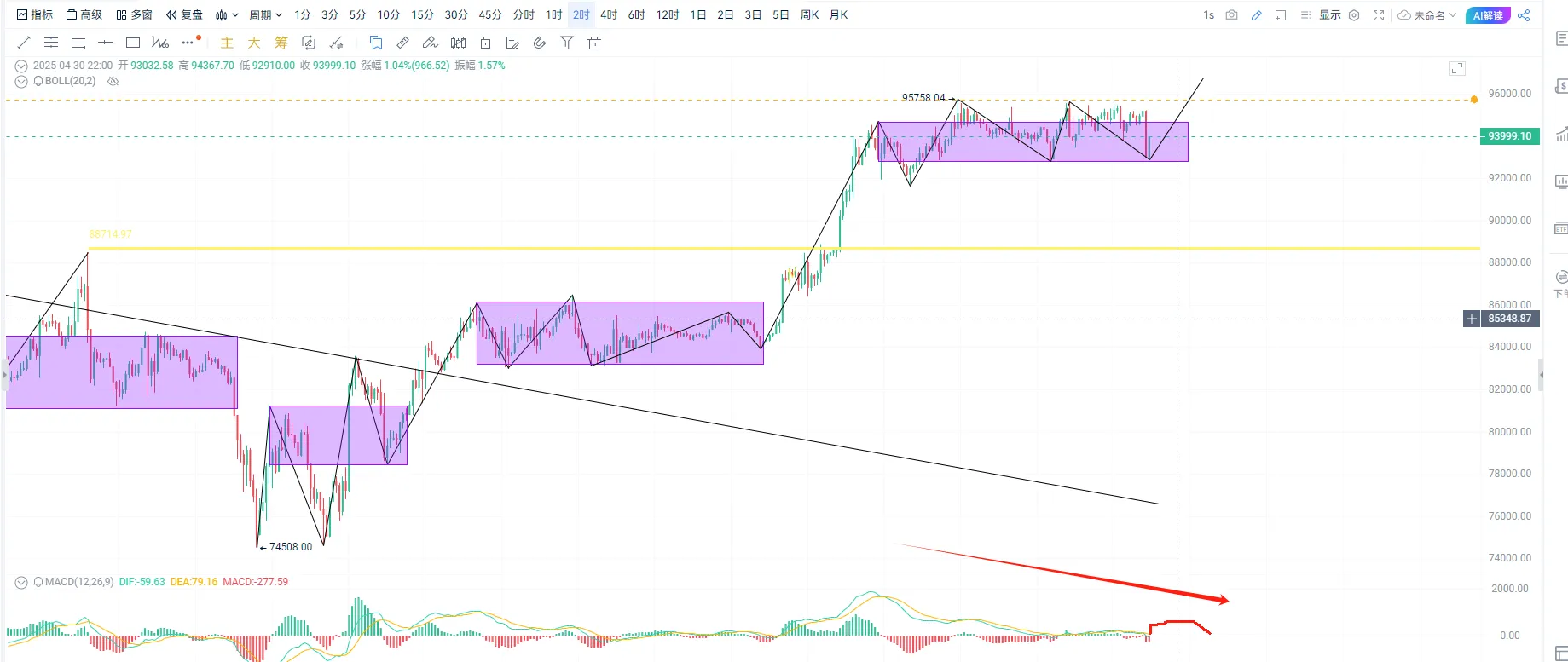

本周ETF资金大幅流入30.14亿,稳定币增发21.7亿,增发水平处于中等。场外溢价有所回升。比特币处于四小时线段高位,需警惕冲高后的回落。以太坊走势弱于比特币,ETH/BTC比价下破,资金持续回流至比特币。以太坊链上活跃地址上升,可能预示阶段性筑底完成。

关税对制造业周期的影响

调查显示,30%的企业将关税视为首要担忧。41%的厂商预计中国订单超50%受影响,60%的厂商计划重新定价。20%的厂商正转向东南亚、台日韩印等地区。

出口抢运与库存堆积:中国、越南、美国进出口增长20%。消费电子、纺织制鞋、汽车等行业销量短期上升,但面临下半年需求回落风险。

需求回落:消费电子价格涨10%-20%,2025年出货持平。纺织制鞋中国出口可能下降80%,鞋价涨50%,销量跌15%。电动车价格涨10%-15%,销量下滑。

供应链脱钩:中国企业转向全球南方市场,占全球制造30%。美国企业依靠美墨加,成本涨8%-15%。纺织向越南/印度转移,电子向台/日/韩/印转移,汽车向墨西哥转移。

周期下行:2026年库存去化压力达到峰值,制造业周期恶化。

关键观察点

结论

短期内,Q2抢出口推高数据,但库存积压风险上升。长期来看,145%关税将抑制需求,加速供应链脱钩,美国制造成本上涨8%-15%。2026年库存压力达到峰值,制造业周期面临下行压力。

投资者应密切关注PMI数据和Q1财报,谨慎布局制造业,可考虑受益于供应链转移的东南亚相关股票。